ФНС предупредила работодателей о необходимости представить уточненные расчеты 6-НДФЛ, в связи с освобождением от НДФЛ доходов в виде материальной выгоды (Федеральный закон от 26.03.2022 № 67-ФЗ)

От НДФЛ освобождены доходы в виде материальной выгоды, полученные налогоплательщиками в 2021 - 2023 годах:

- от экономии на процентах за пользование заемными (кредитными) средствами от организаций (индивидуальных предпринимателей), с которыми налогоплательщики состоят в трудовых отношениях;

- от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у лиц, являющихся взаимозависимыми по отношению к налогоплательщику;

- от приобретения налогоплательщиками ценных бумаг и производных финансовых инструментов.

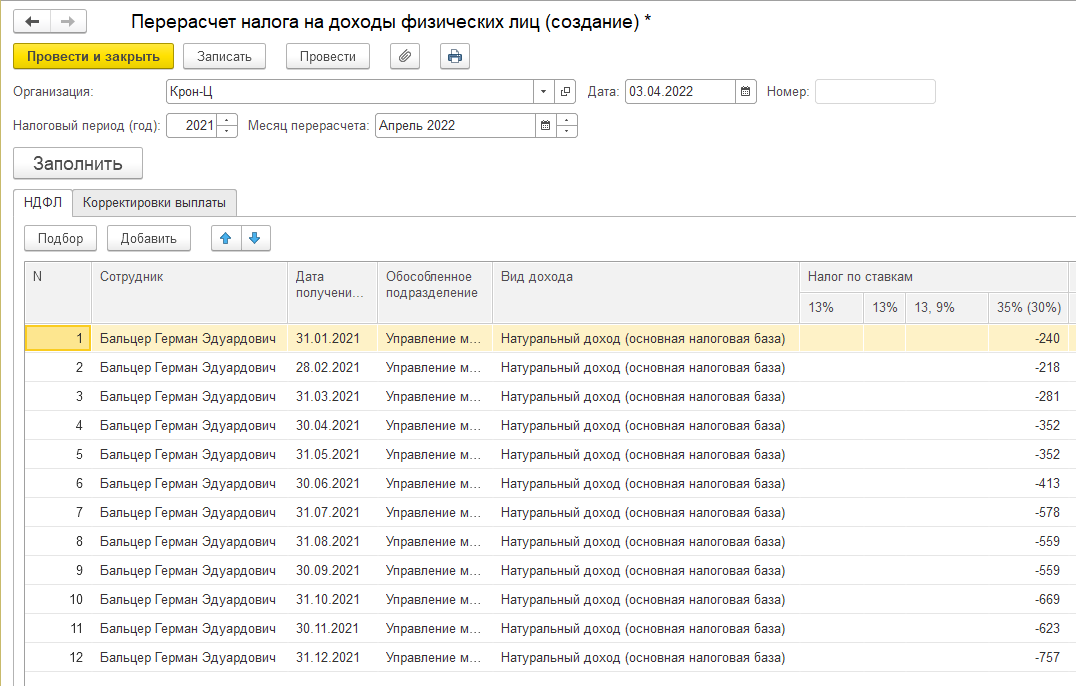

В программах 1С:ЗУП (КА, ERP) перерасчет налога за 2021 нужно выполнить документом "Перерасчет НДФЛ", после чего составить корректирующую отчетность.

- ЗУП 3.1.21.75/3.1.18.435

- КА (ERP) запланированы в 2.5.8 (после 15.04.22)

ФНС сообщает, что следует представить уточненный Расчет 6-НДФЛ за 2021 год.

Также Вам может быть полезна наша статья "Как сдать корректирующий отчет 6-НДФЛ за 2021 год в 1С"

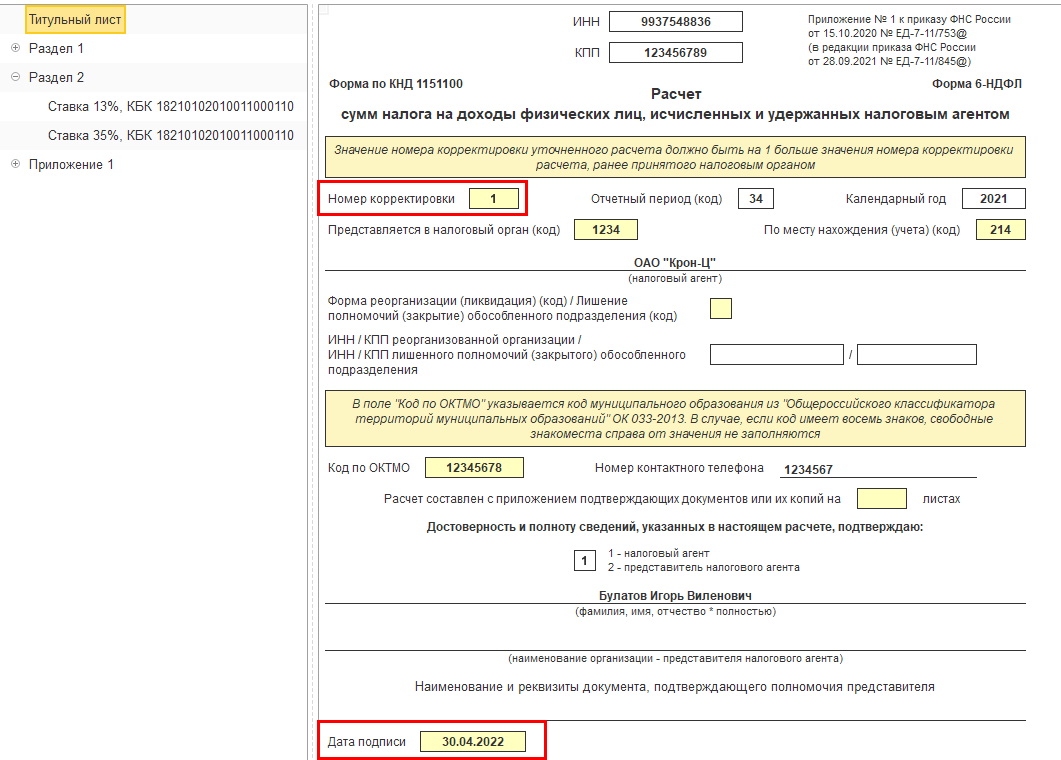

Уточненный расчет по форме 6-НДФЛ за 2021 год представляется с корректирующими (аннулирующими) справками о доходах и суммах налога физических лиц (приложения № 1 к расчету по форме 6-НДФЛ за 2021 год) только в отношении физических лиц, данные которых уточняются.

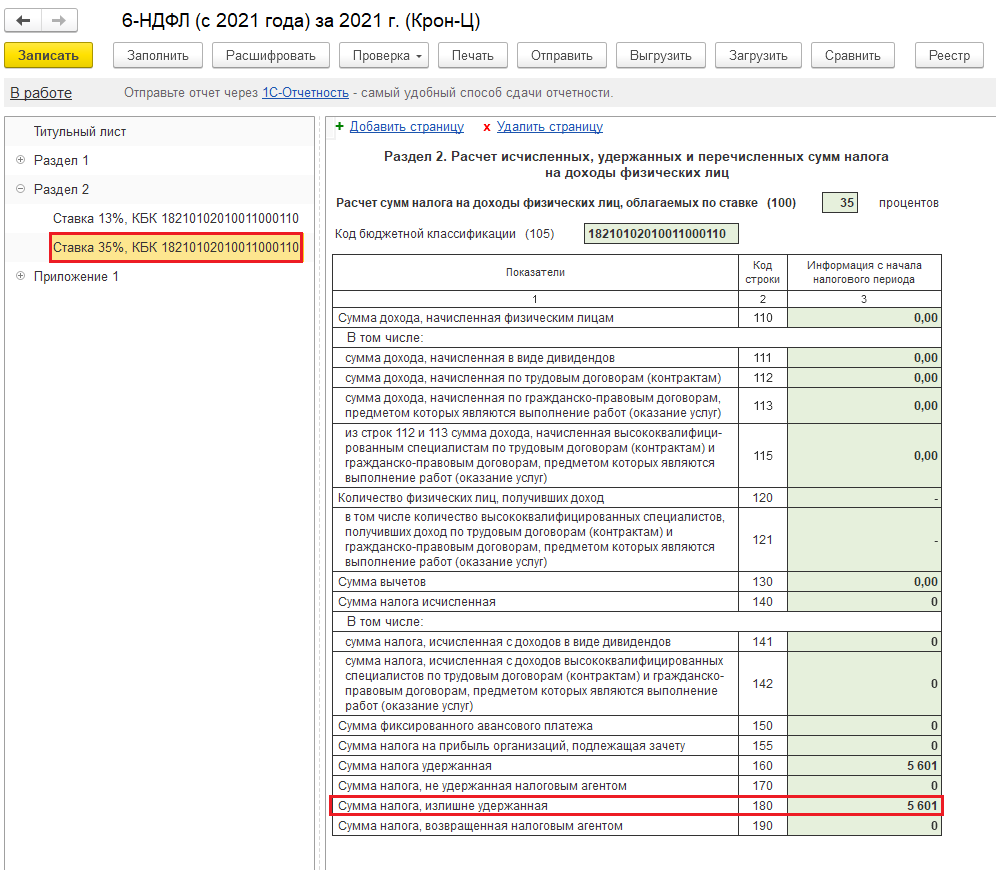

В приложении № 1 к расчету по форме 6-НДФЛ за 2021 год корректировке подлежат доходы в виде материальной выгоды по кодам доходов 2610, 2630, 2640 и 2641.

Возврат излишне удержанной налоговым агентом суммы НДФЛ с дохода в виде материальной выгоды, полученной налогоплательщиком в 2021 - 2022 годах, производится налоговым агентом в общем порядке (по статье 231 НК РФ).

В частности, сумма НДФЛ подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика. Возврат НДФЛ производится налоговым агентом в течение 3 месяцев за счет сумм этого налога, подлежащих перечислению в бюджет в счет предстоящих платежей как по этому налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание НДФЛ.

Источник: https://buh.ru/news/uchet_nalogi/145435/