С 01.01.2022 года учет спецодежды регламентируется сразу двумя ФСБУ: ФСБУ 5/2019 и ФСБУ 6/2020

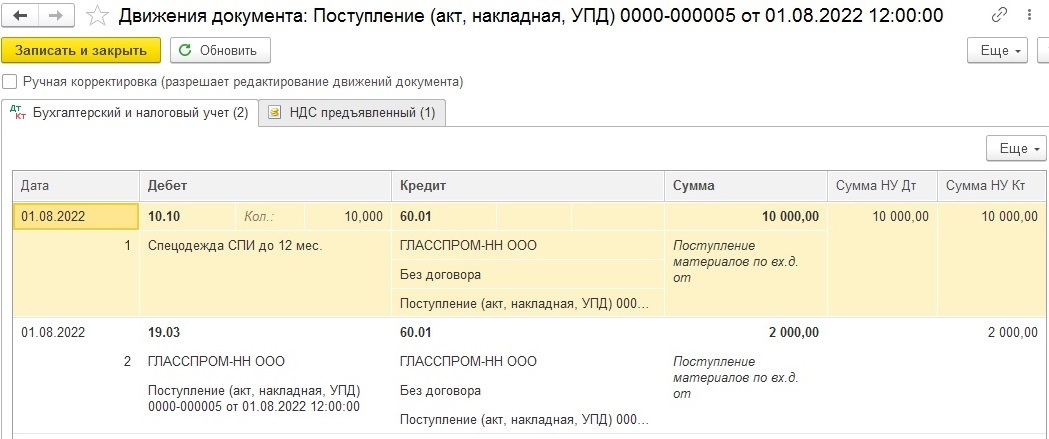

1) Спецодежда, срок эксплуатации которой не превышает 12 месяцев и стоимостью меньше установленного лимита в организации, учитывается в составе запасов (ФСБУ 5/2019).

Стоимость такой спецодежды в полном объеме включается в состав материальных расходов на дату ее передачи в эксплуатацию в БУ и НУ. Для контроля за ее сохранностью такая спецодежда учитывается на забалансовом счете.

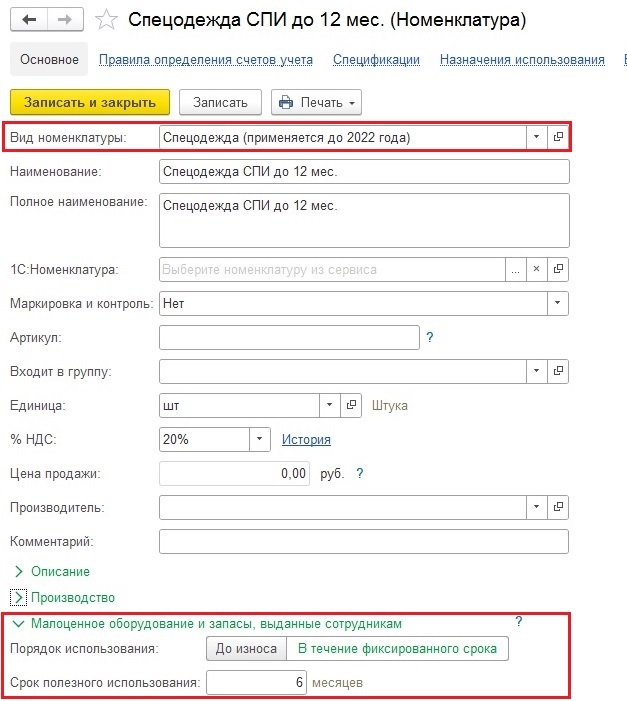

При создании карточки номенклатуры вид номенклатуры выбираем «Спецодежда (применяется до 2022 года)». Это совсем не означает, что этот вид номенклатуры нельзя использовать после 01.01.2022 года.

В 2022 году этот вид номенклатуры используется для спецодежды, которая имеет срок полезного использования не более 12 месяцев, является запасами, ее стоимость включается в расходы в бухгалтерском и налоговом учете в момент передачи в эксплуатацию (применяется без ограничений как до 2022 года, так и после).

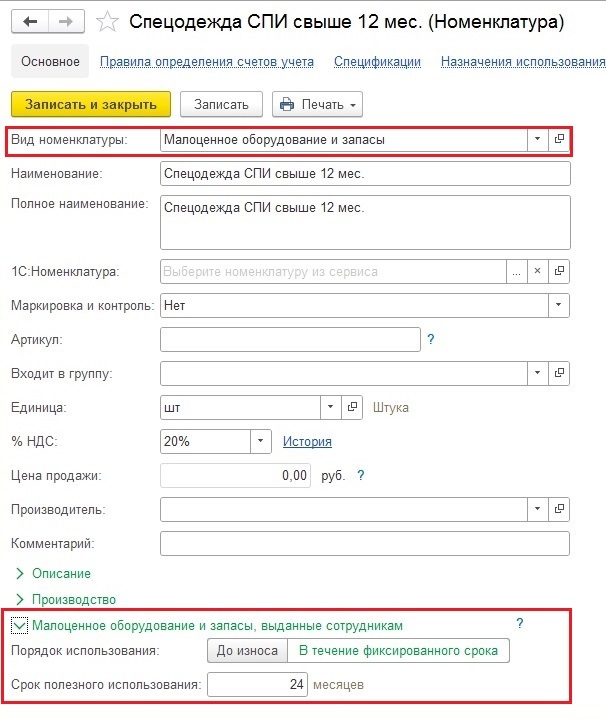

2) Согласно п. 5 ФСБУ 6/2020 либо на основании рекомендации Фонда «НРБУ «БМЦ» Р-100/2019-КпР, организация может принять решение не применять ФСБУ 6/2020 в отношении спецодежды, срок эксплуатации которой больше 12 месяцев, но ее стоимость меньше лимита, установленного в организации и меньше 100000,00 рублей в НУ.

Такая спецодежда может учитываться в составе малоценного оборудования и запасов.

Стоимость такой спецодежды в БУ списывается на расходы в момент принятия к учету, в НУ - при передаче в эксплуатацию.

Для такой спецодежды также должен быть организован забалансовый учет (абз. 2 п. 5 ФСБУ 6/2020).

Использование данного вида номенклатуры обеспечивает автоматическое списание стоимости активов в расходы в БУ в момент приобретения; в НУ — по мере их использования в производстве (для управленческих нужд, передачи работникам).

Учет активов ведется на счете 10.21 «Малоценное оборудование и запасы» с субсчетами:

а) 10.21.1 «Приобретение малоценного оборудования и запасов»;

б) 10.21.2 «Выбытие малоценного оборудования и запасов».

3) Спецодежда, срок эксплуатации которой превышает 12 месяцев , стоимостью выше установленного лимита в организации и свыше 100000,00 рублей в НУ– в составе основных средств (ФСБУ 6/2020).

Стоимость спецодежды, учитываемой по правилам ФСБУ 6/2020, амортизируется в течение срока полезного использования в БУ и НУ. Такая спецодежда учитывается на счете 01 в составе основных средств организации.Данный пункт в этой статье рассматривать не будем.

НАСТРОЙКА ПРОГРАММЫ 1С:БУХГАЛТЕРИЯ 8 (3.0)

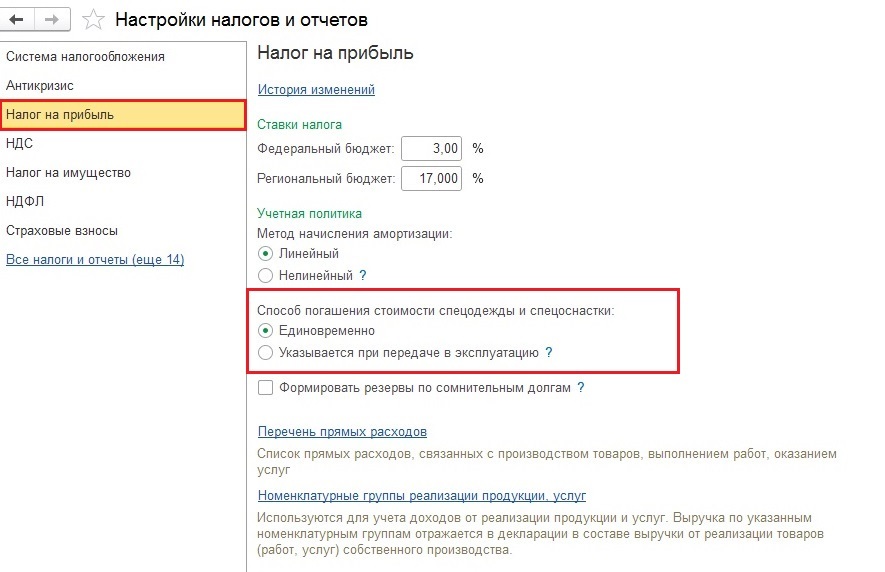

1) Для начала нам нужно настроить способ погашения стоимости спецодежды в НУ (Главное - Налоги и отчеты - Налог на прибыль)

- При установке галочки в поле «Единовременно» программа сразу будет списывать стоимость спецодежды на затраты при передаче ее в эксплуатацию, независимо от настроек в БУ.

- Если установить галочку в поле «Указывается при передаче в эксплуатацию», то способ погашения стоимости спецодежды указывается непосредственно в документе «Передача материалов в эксплуатацию»

К выбору доступны три способа: линейный, погашать стоимость при передаче в эксплуатацию, пропорционально объему продукции (работ, услуг)).

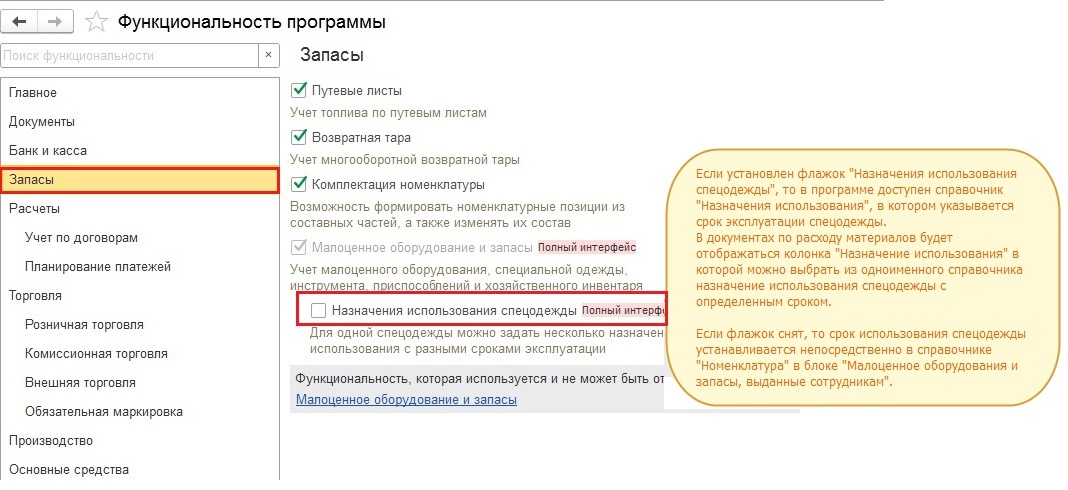

2) проверить в Функциональности программы настройку срока полезного использования спецодежды (Главное - Функциональность - Запасы)

- Если флажок установить, то в программе будет доступен справочник «Назначения использования спецодежды». В этом случае срок использования спецодежды можно указать как в самой номенклатуре при ее создании, так и в документе «Передача материалов в эксплуатацию».

- Если флажок снят, то срок использования спецодежды устанавливается непосредственно в справочнике «Номенклатура».

В данной статье эта галка убрана для демонстрации самого простого учета спецодежды.

СПЕЦОДЕЖДА со сроком полезного использования (СПИ) до 12 мес.

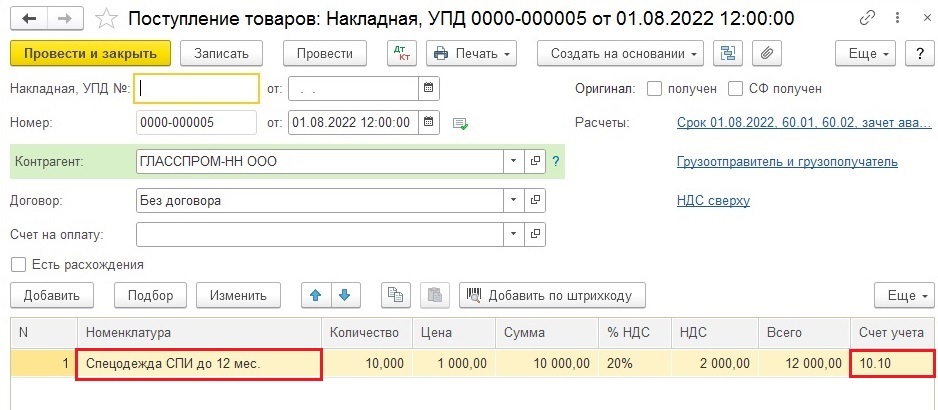

1) Поступление спецодежды

(документ "Поступление (акт, накладная, УПД)" (раздел "Покупки")

- в колонке Номенклатура выберите из справочника "Номенклатура" приобретенную для производственных целей спецодежду (вид номенклатуры – "Спецодежда (применяется до 2022 года)");

- проверьте, что в колонке Счет учета установлен счет 10.10 "Специальная оснастка и специальная одежда на складе";

- заполните остальные колонки – укажите количество, цену, ставку НДС.

2) Передача спецодежды в эксплуатацию

(Документ "Передача материалов в эксплуатацию" (раздел "Склад"))

По кнопке Добавить заполните табличную часть документа:

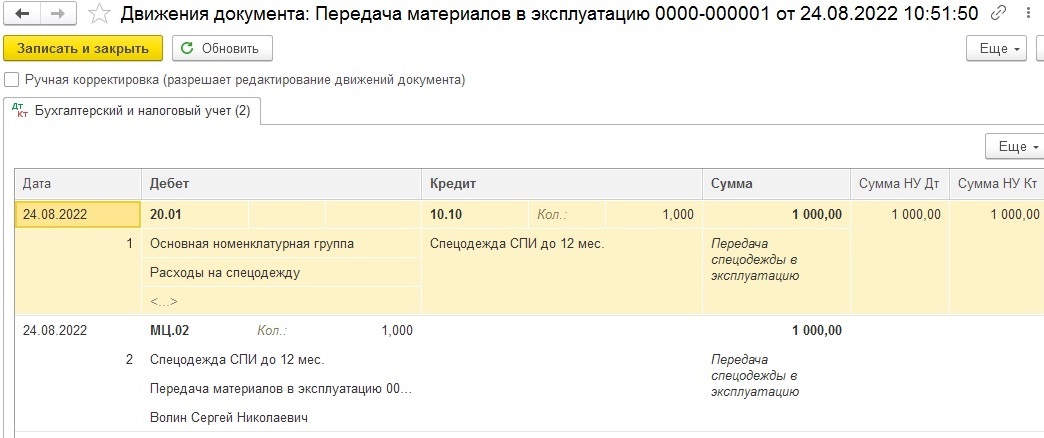

- выберите передаваемую спецодежду, ее количество, получателя спецодежды и Способ отражения расходов (счет затрат, соответствующую аналитику)

- в колонке Счет учета проверьте автоматически заполненный счет (10.10)

Смотрим проводки документа. Мы видим, что и в БУ и в НУ вся стоимость спецодежды списалась на затраты единовременно.

Также документ сформирует проводку на забалансовом счете МЦ.02 «Спецодежда в эксплуатации».

СПЕЦОДЕЖДА со сроком полезного использования (СПИ) свыше 12 мес.

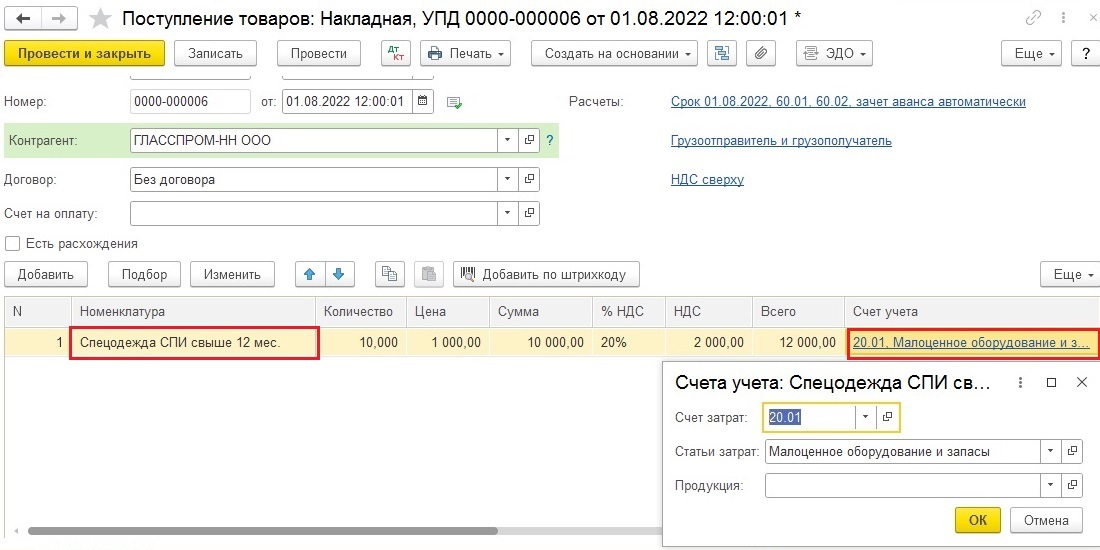

1) Поступление спецодежды

(документ "Поступление (акт, накладная, УПД)" (раздел "Покупки")

В поле «Счет учета» у нас автоматически подставляется счет затрат (основной счет затрат, который указан в учетной политике), т.к. в номенклатуре у нас выбран вид номенклатуры «Малоценное оборудование и запасы».

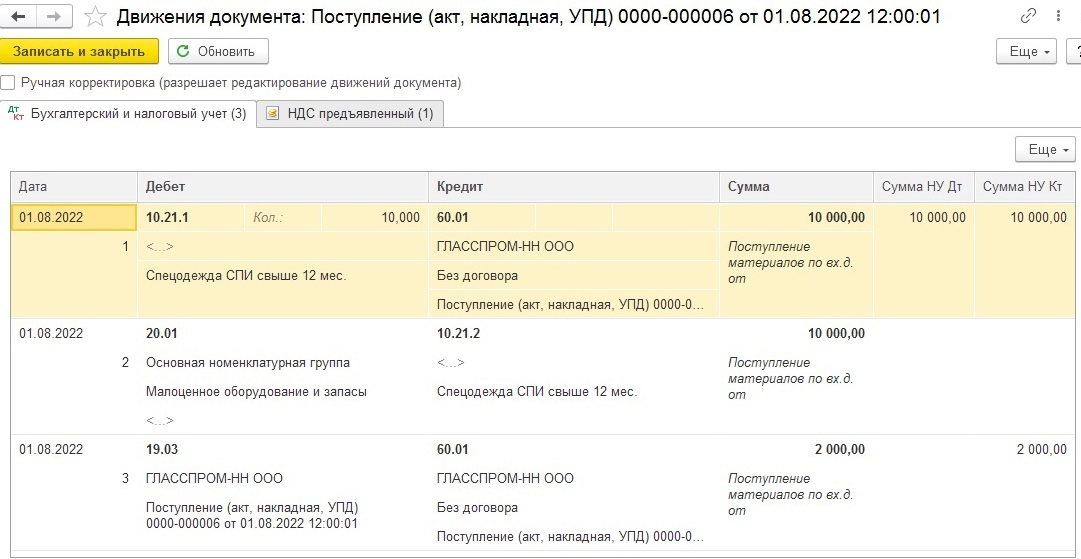

В движениях документа мы видим, что стоимость спецодежды в БУ списалась сразу, а в НУ стоимость такой спецодежды спишется при передаче в эксплуатацию, поэтому образовалась временная разница.

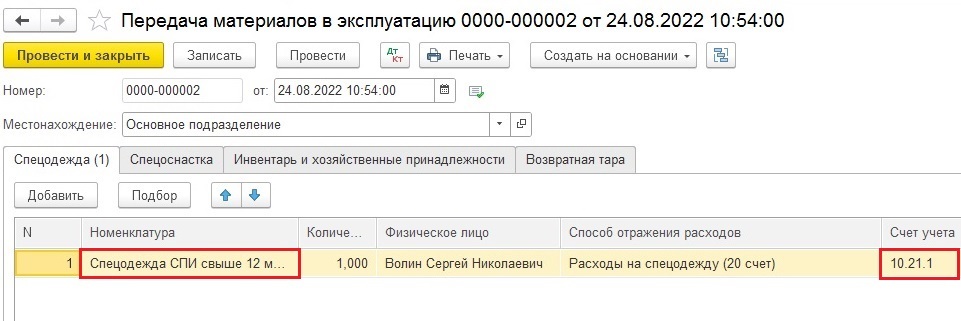

2) Передача спецодежды в эксплуатацию

(Документ "Передача материалов в эксплуатацию" (раздел "Склад"))

По кнопке Добавить заполните табличную часть документа:

- выберите передаваемую спецодежду, ее количество, получателя спецодежды и Способ отражения расходов (счет затрат, соответствующую аналитику)

- в колонке Счет учета проверьте автоматически заполненный счет (10.21.1)

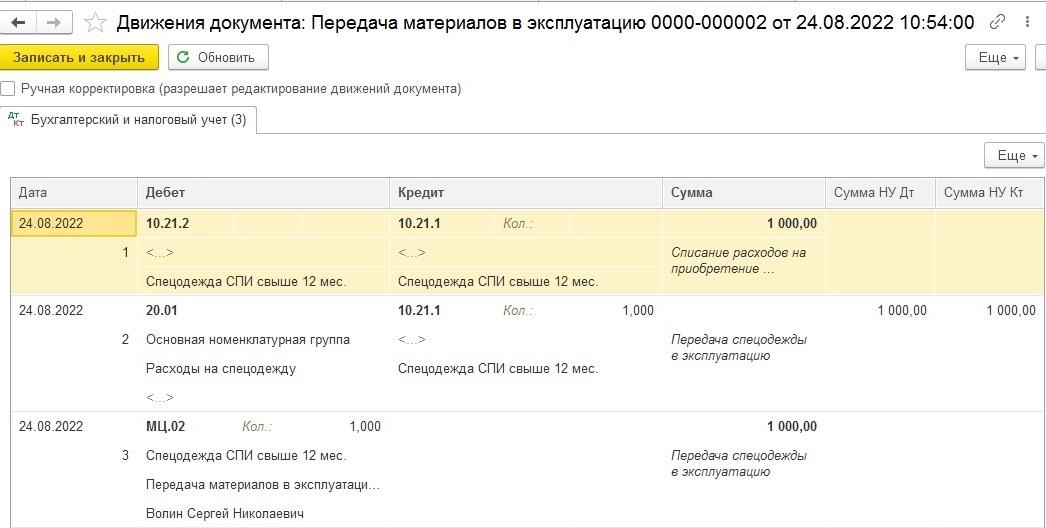

В результате проведения документа в НУ стоимость спецодежды учтена в расходах на дату передачи в эксплуатацию, а в БУ стоимость была учтена в расходах в момент приобретения этого имущества (документ "Поступление")

Документ сформирует проводку на забалансовом счете МЦ.02 «Спецодежда в эксплуатации».

3) Списание спецодежды из эксплуатации

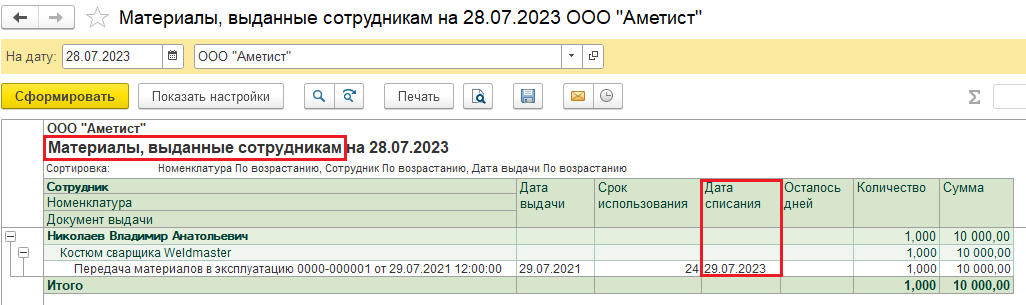

а) Контроль оставшегося срока эксплуатации спецодежды

(отчет "Материалы, выданные сотрудникам")

Контролировать оставшийся срок эксплуатации спецодежды, выданной сотрудникам, можно по отчету Материалы, выданные сотрудникам (раздел: Склад – Материалы, выданные сотрудникам)

Отчет контролирует оставшийся срок эксплуатации малоценных активов, если их выдача сотрудникам была зарегистрирована документами "Передача материалов в эксплуатацию" и "Расход материалов".

Он формируется в разрезе сотрудников, номенклатуры и документов передачи в эксплуатацию и выводит планируемую дату списания, рассчитанную исходя из даты выдачи и срока полезного использования;

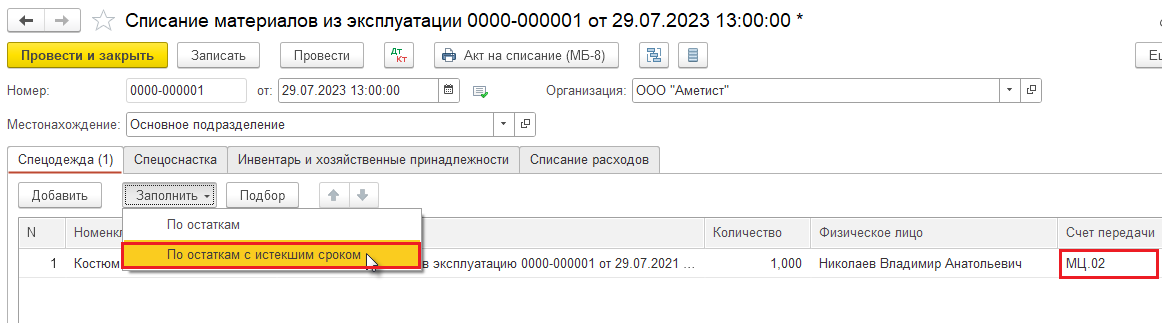

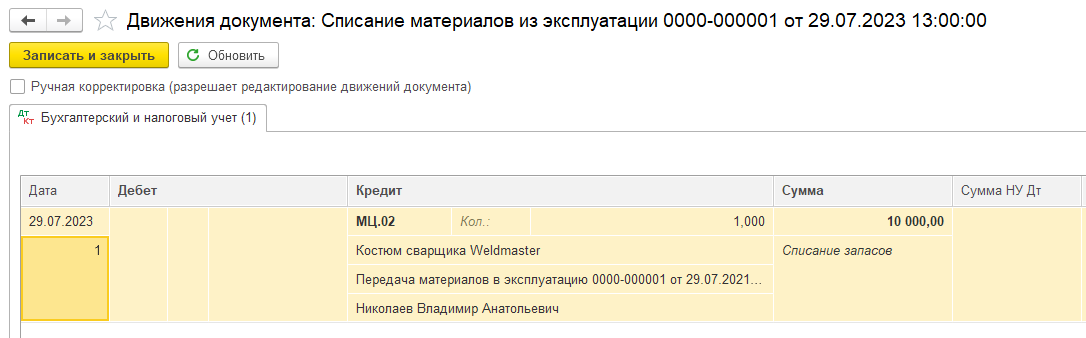

б) Списание спецодежды из эксплуатации по окончании срока использования

(Документ "Списание материалов из эксплуатации" (раздел "Склад))

- На закладке Спецодежда по кнопке Заполнить – По остаткам с истекшим сроком заполните табличную часть.

- Для вывода печатной формы документа используйте кнопку Акт на списание (МБ-8).

Вы всегда можете обратиться за поддержкой в нашу компанию и заключить Договор на сопровождение программных продуктов и сервисов 1С.