С 1 октября 2021 года для организаций и ИП вводятся новые правила оформления платежных поручений

Статус составителей платежных поручений

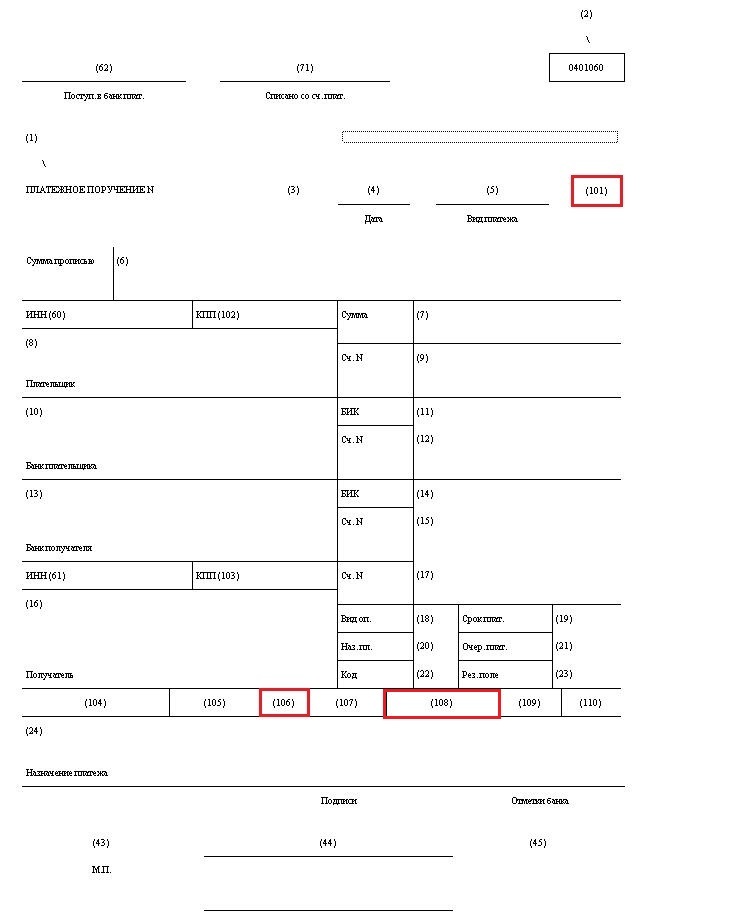

Изменения в порядок заполнения платежек были утв. приказом Минфина от 14.09.2020 № 199н. С 1 октября 2021 года для ИП, нотариусов, адвокатов и глав крестьянского хозяйства вводятся новые правила заполнения поля 101 «Статус составителя поручения».

Раньше в данном поле указывалось одно из следующих значений – 09 (ИП), 10 (нотариус, занимающийся частной практикой), 11 (адвокат, учредивший адвокатский кабинет), 12 (глава крестьянского (фермерского) хозяйства) или 13.

Сейчас статусы 09, 10, 11, 12 упраздняются, и в поле 101 указанные плательщики указывают только статус 13 (налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) − физическое лицо).

В то же самое время, как пояснили в ФНС, для случаев формирования платежек на уплату НДФЛ за работников или НДС налоговыми агентами с кодом «02» (в частности, при аренде государственного или муниципального имущества) правила указания статуса в поле 101 не изменились.

Основание платежа и номер документа

С 1 октября 2021 года при погашении задолженности по истекшим налоговым и расчетным/отчетным периодам меняются правила заполнения в платежках поля «106», которое служит для указания основания платежа (добровольное погашение долга, погашение долга по требованию налоговиков и так далее).

Вместо нескольких действующих ранее буквенных значений данного реквизита вводится единое значение «ЗД» − погашение задолженности, по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

При этом за характеристику платежа (добровольно или принудительно) будет отвечать уже реквизит платежки 108 «Номер документа».

В этом поле по новым правилам должен указываться не только номер документа, который является основанием платежа, но и коды документов-оснований, которые указываются перед их номером.

В числе этих кодов:

ТР − требование налогового органа об уплате налога (сбора, страховых взносов),

ПР − решение о приостановлении взыскания,

АП − решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения

АР – исполнительный документ.

С учетом этих изменений поле «108» платежки, составляемой в целях погашения задолженности по истекшим налоговым (поле «106» имеет значение «ЗД»), будет иметь следующий вид:

- ТР0000000000000 − номер требования налогового органа об уплате налога (сбора, страховых взносов);

- ПР0000000000000 − номер решения о приостановлении взыскания;

- АП0000000000000 − номер решения о привлечении к ответственности за совершение налогового правонарушения;

- АР0000000000000 − номер исполнительного документа (исполнительного производства).

В свою очередь в поле «109» такой платежки (по истекшим налоговым периодам) необходимо будет указывать дату совершения документа, на основании которого производится соответствующий платеж (требования налогового органа об уплате налога, решения о приостановлении взыскания и т.д.).

Составление платежек при удержаниях из зарплаты

Данные корректировки обусловлены изменением самого порядка перевода денежных средств, удержанных из зарплат сотрудников (Федеральный закон от 30.12.2020 № 495-ФЗ). Изменения вступили в силу с 27 сентября 2021 года.

Как и прежде, удержание денежных средств из заработной платы и иных доходов должника будет производиться работодателем со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя.

Удержанные из зарплаты суммы будут перечисляться не самим взыскателям, а на депозитный счет службы судебных приставов.

Исключение составляют случаи, оговоренные в ст. 9 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (взыскание денежных средств, не превышающих в сумме 100 000 рублей).

Перечислять удержанные суммы на счет приставов необходимо в 3-дневный срок со дня выплаты зарплаты. Соответственно, в платежке в поле «16» указывается сокращенное название отделения ФССП РФ, а также его лицевой счет.

Кроме того, в платежках на зарплату при удержаниях с сотрудников по исполнительным документам работодатели обязаны указывать сумму, взысканную по исполнительному документу.

Данная сумма подлежит отражению в реквизите «Назначение платежа». Этот реквизит рекомендуется оформлять следующим образом (информационное письмо Центробанка от 27.02.2020 № ИН-05-45/10):

//взысканная сумма// сумма цифрами//.

При указании суммы цифрами рубли отделяются от копеек знаком, а если взысканная сумма выражена в целых рублях, то после знака тире указывается значение «00».

Источник: https://buh.ru/articles/documents/135036/

ПРИМЕЧАНИЕ:

- По постановлениям, которые были выписаны после 27.09.21, перечисления должны идти только на счет судебных приставов. Этот момент они сейчас прописывают в исполнительном документе.

- По старым постановлениям перечисления производить в адрес взыскателя до момента поступления документа от приставов с измененными реквизитами.

Надеемся, что данная информация поможет вам оперативно реагировать на важные изменения законодательства. В случае возникновения каких-либо вопросов по 1С вы всегда можете обратиться за поддержкой в компанию Контакт.