Малые предприятия, не подпадающие под обязательный аудит, могут применять новые стандарты перспективно, т.е. только по сделкам и операциям, совершающимся после начала применения новых стандартов, без ретроспективного пересчета данных прошлых периодов (п. 51 ФСБУ 6/2020, п.52 ФСБУ 25/2018).

Таким организациям рекомендуется пропустить в закрытии месяца операции "Переход на ФСБУ 6" и "Переход на ФСБУ 25".

Остальным организациям программа "1С:Бухгалтерия 8 ПРОФ" предлагает для упрощенного перехода на ФСБУ 6/2020 следующие возможности:

- изменение элементов амортизации ОС (способов начисления амортизации, ликвидационную стоимость и оставшийся срок полезного использования)

- перевод части ОС в малоценные и дальнейшее их списание

- пересчет балансовой стоимости ОС

Изменение элементов амортизации ОС

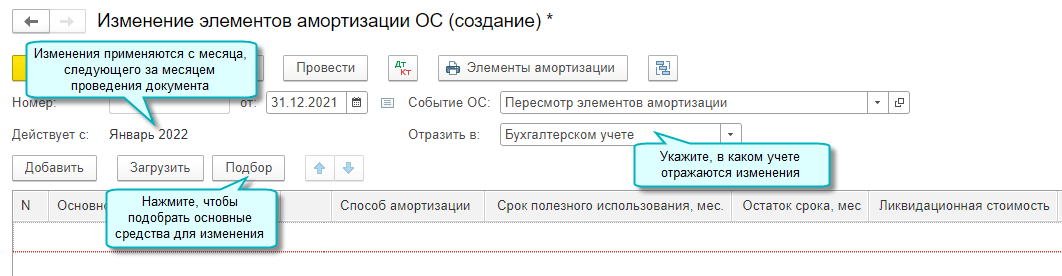

Пример 1. В 2022 году организация переходит в упрощенном порядке на ФСБУ 6/2020, в связи с чем на конец 2021 г. пересматриваются сроки полезного использования и ликвидационная стоимость каждого ОС.

Для этого потребуется создать документ Изменение элементов амортизации ОС, датированный 31.12.2021.

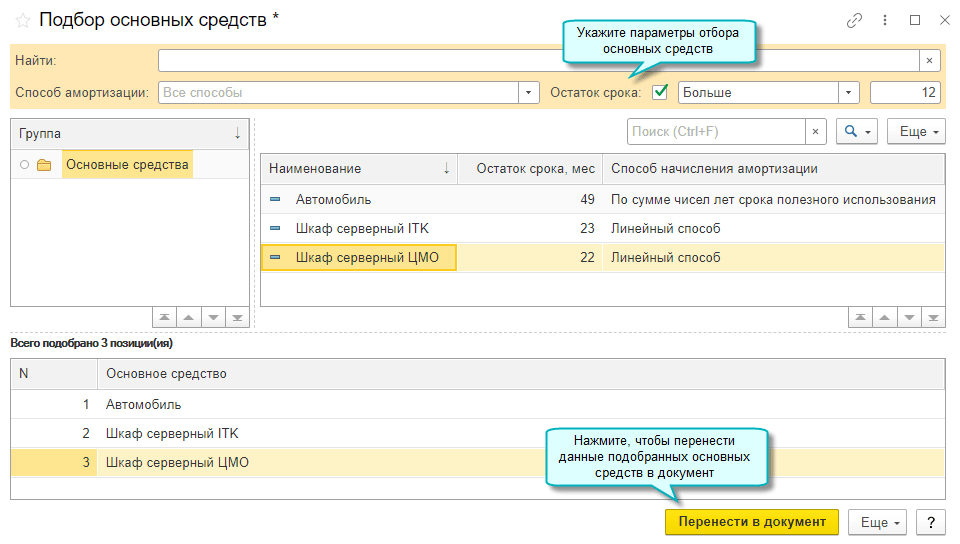

По кнопке Подбор можно перейти в форму подбора основных средств, для которых следует изменить элементы амортизации.

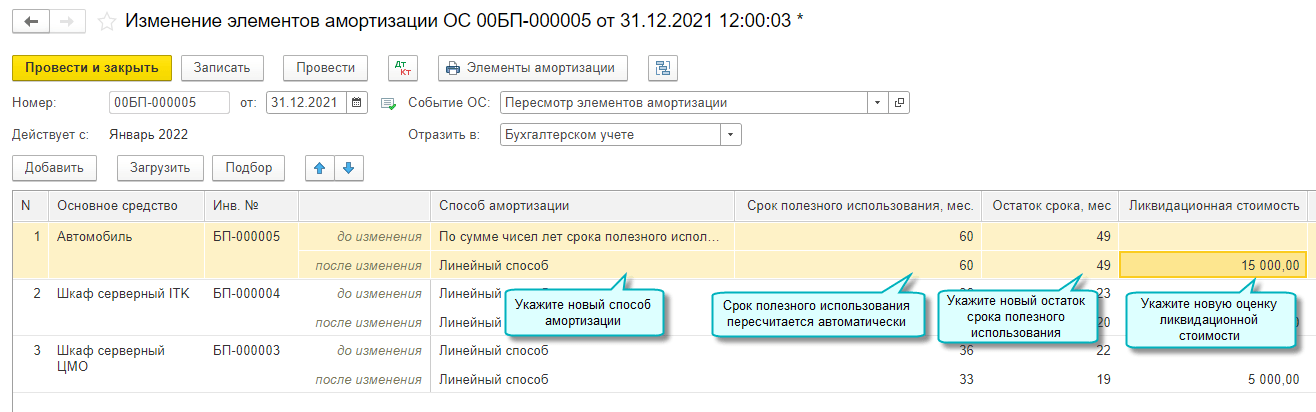

Прежние элементы амортизации автоматически отражаются в строке до изменения.

Измененные элементы амортизации следует ввести в строку после изменения .

По кнопке Элементы амортизации доступна одноименная печатная форма документа. Полагаем, что данную форму можно использовать в качестве первичного документа при пересмотре элементов амортизации.

При проведении документа Изменение элементов амортизации ОС бухгалтерские проводки не формируются, но вводятся записи в регистры сведений подсистемы учета ОС.

Данный документ в дальнейшем повлияет на результат следующих операций:

1) на выполнение регламентной операции за декабрь 2021 "Переход на ФСБУ 6"

2) на начисление амортизации ОС с января 2022 года.

ПРИМЕЧАНИЕ: Начиная с января 2022 года амортизация ОС уже считается по правилам ФСБУ 6/2020 исходя из пересмотренных элементов амортизации:

А) Амортизация БУ (2022) =

(Балансовая стоимость – Ликвидационная стоимость) / СПИ (мес.)

- Балансовая стоимость – определяется как разница между первоначальной стоимостью и накопленной амортизацией;

- Ликвидационная стоимость - величина, которую можно получить при выбытии объекта ОС по завершении планируемого срока его использования;

- СПИ – оставшийся пересмотренный срок полезного использования объекта в месяцах.

Б) Амортизация НУ (2022) остается без изменений (рассчитывается как раньше)

В) Если раньше начисление амортизации прекращалось, когда остаточная стоимость становилась равной нулю, то с 2022 года, - когда остаточная стоимость = ликвидационной стоимости.

Списание малоценных основных средств

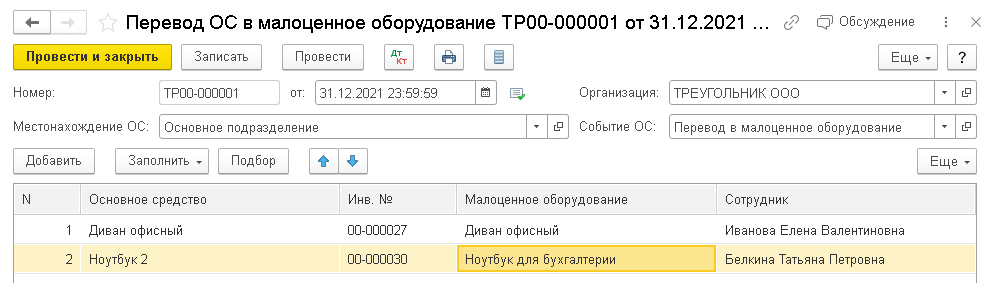

Пример 2. В 2022 году организация переходит в упрощенном порядке на ФСБУ 6/2020. Для всех ОС установлен стоимостной лимит в размере 100 000 руб. за единицу.

Для этой цели в разделе ОС и НМА нужно создать документ Перевод ОС в малоценное оборудование, датированный 31.12.2021. В шапке документа необходимо указать местонахождение списываемых ОС.

Документ имеет ограничения: перевод в малоценное оборудование доступен только для тех ОС, у которых первоначальная стоимость не превышает 100 000 руб.

При проведении этого документа несущественные ОС не просто списываются, а переводятся в категорию малоценного оборудования, поэтому сохраняется возможность контроля их наличия.

Сведения о сотруднике, ответственном за хранение малоценного объекта, автоматически заполняются сведениями о материально ответственном лице (МОЛ), указанном ранее в документах Принятие к учету ОС или Поступление ОС.

При проведении документа по каждому малоценному ОС формируются бухгалтерские проводки:

Дебет 26 (20.01, 44) Кредит 02.01

- на сумму амортизации ОС за последний месяц;

Дебет 02.01 Кредит 01.09

- на сумму накопленной амортизации ОС;

Дебет 01.09 Кредит 01.01

- на первоначальную стоимость ОС;

Дебет 84.01 Кредит 01.09

- на остаточную стоимость ОС;

Дебет МЦ.04

- на первоначальную стоимость ОС.

Пересчет балансовой стоимости ОС при переходе на ФСБУ 6/2020

ВНИМАНИЕ!!! Регламентные операции "Переход на ФСБУ 6", "Переход на ФСБУ 25" не влияют на закрытие отчетного года и результат их выполнения в отчетности за 2021 год не учитывается.

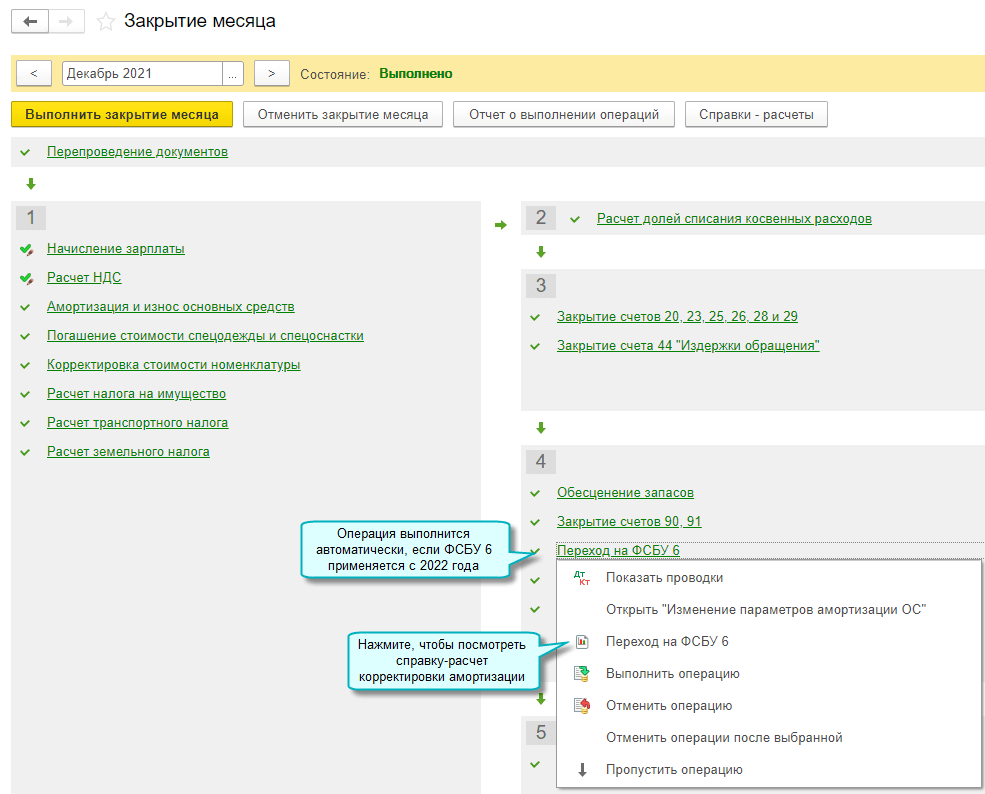

В "Закрытии месяца" за декабрь 2021 присутствует регламентная операция "Переход на ФСБУ 6",

в которой программа пересчитывает амортизацию по каждому ОС исходя из нового срока полезного использования и ликвидационной стоимости. Далее разница между старым и новым значением амортизации относится на 84 счет.

Пересчет осуществляется путем единовременной корректировки накопленной амортизации, без пересчета показателей отчетности прошлых лет (п.49 ФСБУ 6).

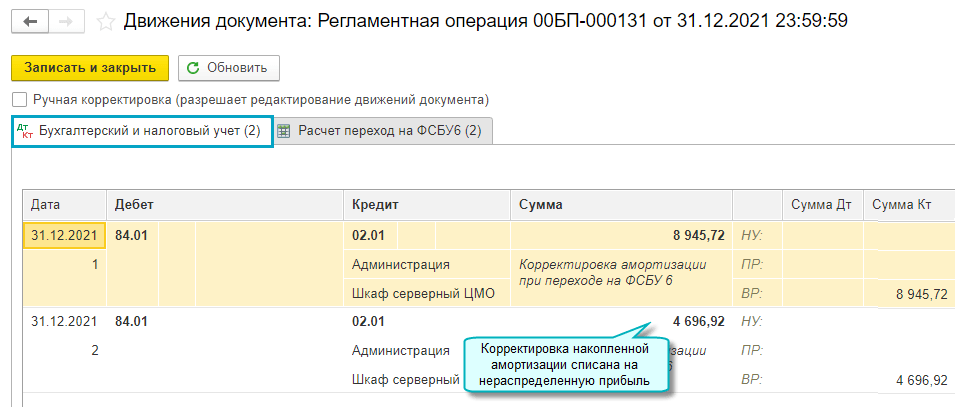

При проведении регламентной операции Переход на ФСБУ 6 формируются бухгалтерские проводки:

Дебет 84.01 Кредит 02.01

- на сумму корректировки амортизации в сторону увеличения

Дебет 02.01 Кредит 84.01

- на сумму корректировки амортизации в сторону уменьшения.

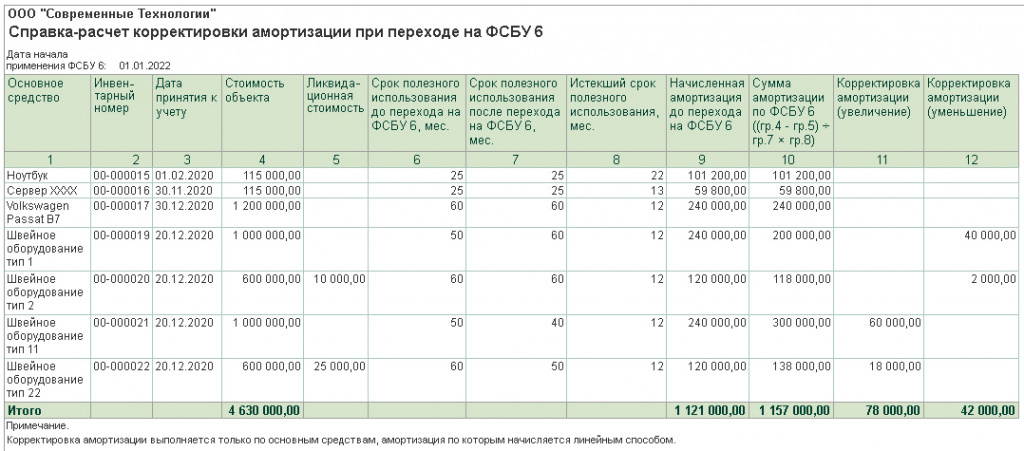

Расчет корректировок по ОС при переходе на ФСБУ 6/2020 можно посмотреть в отчете Справка-расчет корректировки амортизации при переходе на ФСБУ 6 (раздел: Операции – Справки-расчеты – Переход на ФСБУ 6 или в форме обработки Закрытие месяца по кнопке Справки-расчеты).

Вы всегда можете обратиться за поддержкой в нашу компанию и заключить Договор на сопровождение программных продуктов и сервисов 1С.