Правительство обновило формы счетов-фактур и НДС-регистров (постановление Правительства от 02.04.2021 № 534). Сделать это пришлось из-за новых правил в НК про прослеживаемость, которые вступают в силу с 1 июля 2021 года (Закон от 09.11.2020 № 371-ФЗ).

С 1 июля 2021 года начинает действовать национальная система обязательной прослеживаемости товаров:

· Прослеживаться будут импортные товары согласно утвержденному правительством перечню.

· Товарам будет присваиваться регистрационный номер партии товара(РНПТ).

· Операции с товарами согласно РНПТ с помощью электронного документооборота (ЭДО) поступают в систему прослеживаемости.

· В счетах-фактурах появляютсяновые реквизиты, а применение ЭДО становится обязательным.

· Ежеквартально компании обязаны отчитываться в ФНС.

Товары. Полный список товаров утверждается. В эксперименте участвовали холодильники, автопогрузчики, бульдозеры, стиральные машины, мониторы, электронные интегральные схемы, детские коляски и детские сидения безопасности. Более полная и точная информация в Постановлении Правительства.

РНПТ. Каждой партии прослеживаемых товаров в Россию при ввозе присваивается РНПТ. С помощью этого номера ФНС контролирует движение импортных товаров. Регистрационный номер теперь появляется в первичных документах: счетах-фактуры, документах отгрузки, а также в отчете об операциях и декларации по НДС.

ЭДО. Компании при совершении покупки/продажи прослеживаемых товаров предоставляют друг другу электронные документы с указанием РНПТ. Компании, которые являются плательщиками НДС, предоставляют счета-фактуры. Компании, которые не являются плательщиками НДС обмениваются отгрузочными документами.

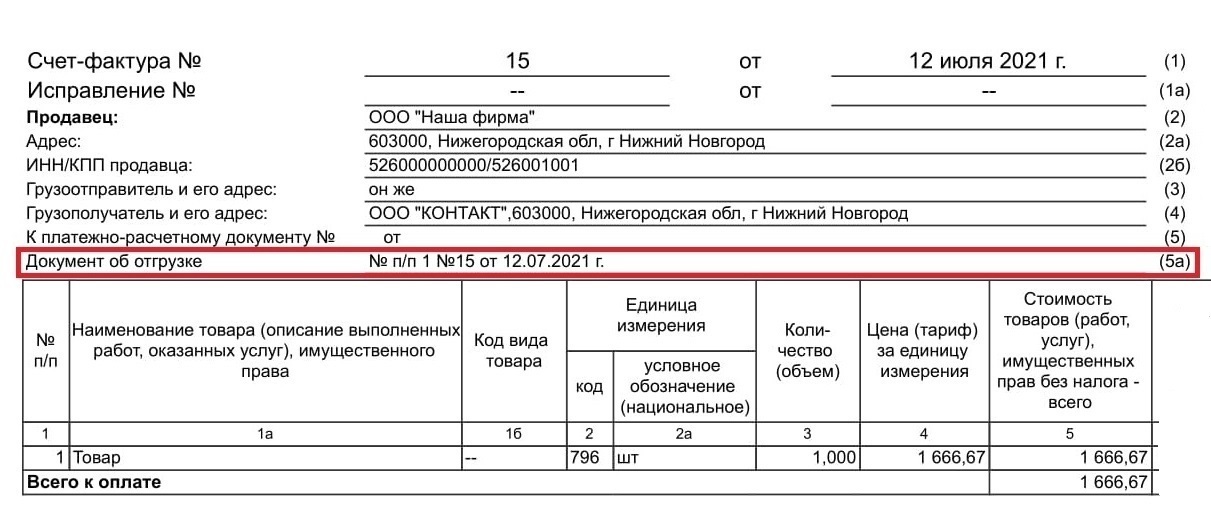

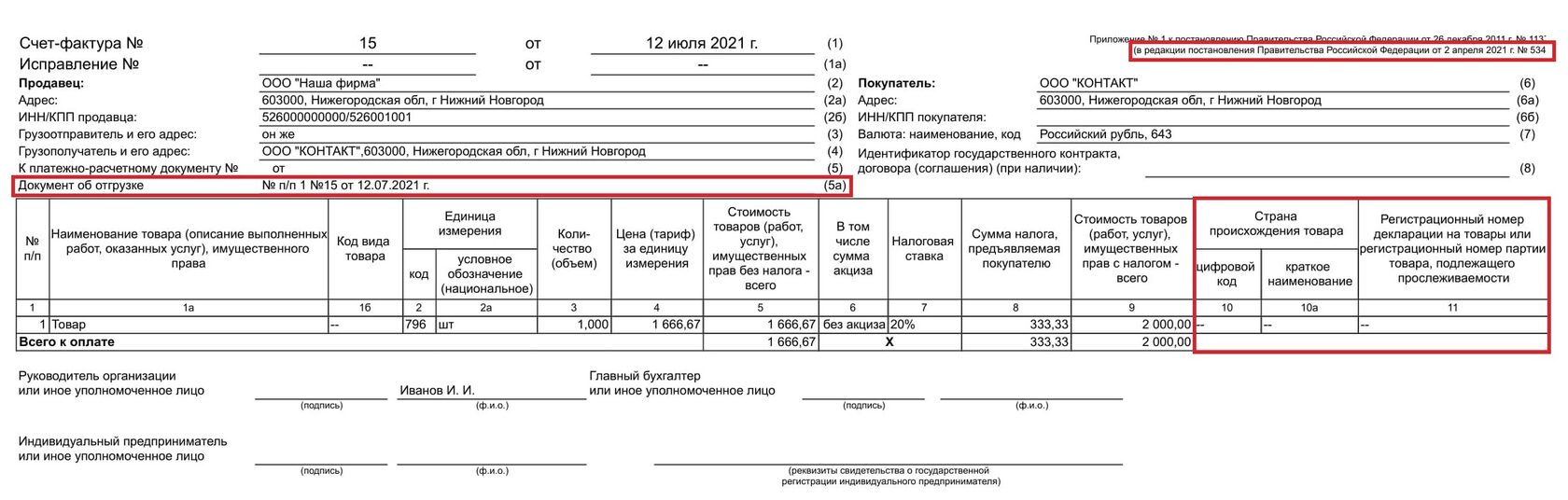

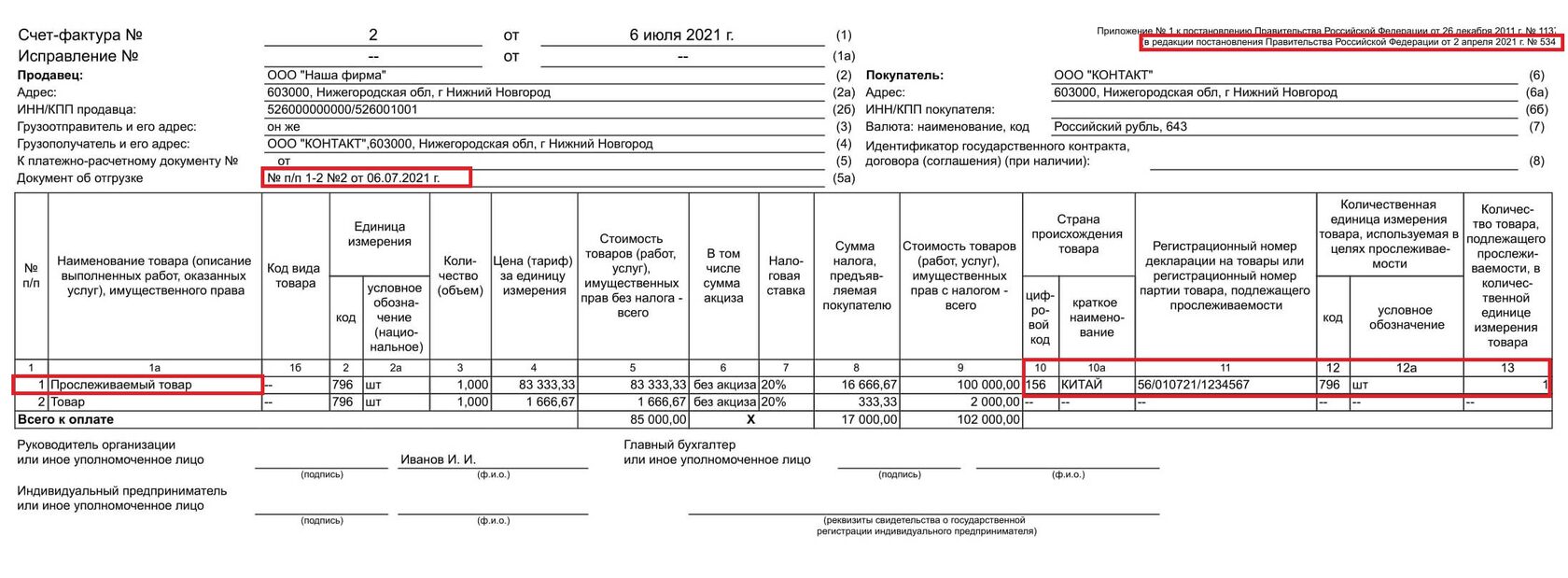

Счет-фактура. В форме документа появляются новые реквизиты: 1) РНПТ или регистрационный номер таможенной декларации; 2) единица измерения товара согласно ОКЕИ, 3) количество, 4) порядковый номер записи поставки, 5) реквизиты для идентификации документа об отгрузке товара.

Новые счета-фактуры нужно применять ВСЕМ, независимо от наличия или отсутствия операций с прослеживаемыми товарами.

Для всех налогоплательщиков:

появится новая строка "5а", в которой необходимо указывать реквизиты (номер и дату составления) документа об отгрузке товаров (работ, услуг, имущественных прав), причем с соотнесением этого документа с конкретными порядковыми номерами записей в счете-фактуре.

При составлении счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, графы 12–13 не формируются

Для налогоплательщиков, реализующих товары, подлежащие прослеживаемости:

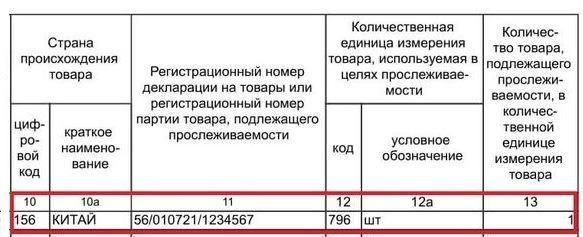

в графах "10" и "10а" обязательно наличие страны происхождения товара;

в графе "11" нужно указывать регистрационный номер партии товаров (РНПТ);

в графах "12" и "12а" - количественную единицу измерения товара, используемую в целях прослеживаемости (код и соответствующее ему условное обозначение согласно ОКЕИ);

в графе "13" - количество товара в единице измерения, используемой для прослеживаемости.

В счете-фактуре, выставляемом при получении оплаты или частичной оплаты в счет предстоящих поставок, в строках 3, 4 и 5а и графах 2–6 и 10–13 налогоплательщик вправе поставить прочерки.

P.S. Новые счета-фактуры появились в релизах 1С:

1С:Бухгалтерия 3.0.95.15

1С:Бухгалтерия 2.0.66.147

1С:Управление торговлей 11.4.13

1С:Управление торговлей 10.3.70

1С:Комплексная автоматизация 2.4.13.203

Надеемся, что данная информация поможет вам оперативно реагировать на важные изменения законодательства. В случае возникновения каких-либо вопросов по 1С вы всегда можете обратиться за поддержкой в компанию Контакт.