В релизах ЗУП 3.1.27.291 / 3.1.30.36 появился инструмент для перерасчета материальной выгоды от экономии на процентах по займам. Необходимость перерасчета обусловлена вступлением в силу Федерального закона от 08.08.2024 N 259-ФЗ.

Согласно закону, новый порядок расчета материальной выгоды от экономии на процентах по займам необходимо применять задним числом — с 01.01.2024 года.

Теперь для расчета материальной выгоды следует брать минимальное из двух значений ключевой ставки (пп. 1 п. 2 ст. 212 НК РФ):

- на дату заключения (или изменения) договора займа

- на дату получения дохода – последний день месяца, за который выполняется расчет

ОБРАБОТКА в программе 1С:ЗУП

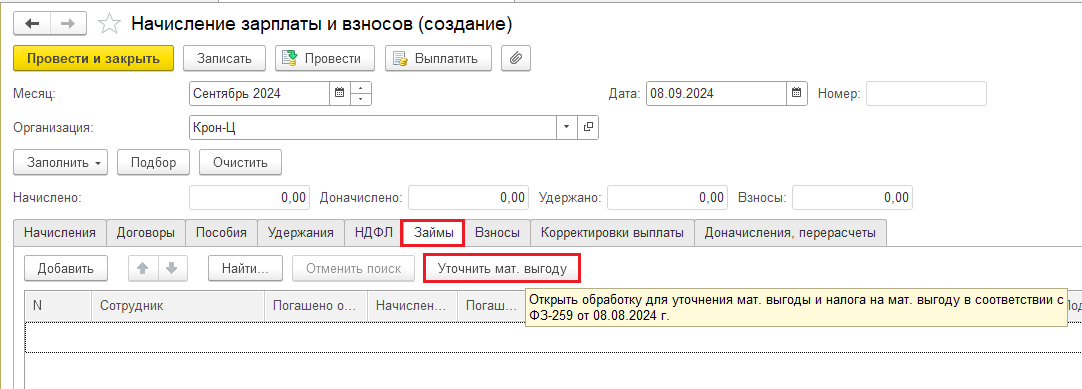

Вызвать обработку можно:

Обработка служит помощником в расчете сумм сторно материальной выгоды и позволяет перенести рассчитанные суммы в документ Начисление зарплаты.

- из любого документа Начисление зарплаты по кнопке Уточнить мат. выгоду на вкладке Займы.

- по ссылке e1cib/app/Обработка.УточнениеМатВыгодыПоЗаймам

Обработка служит помощником в расчете сумм сторно материальной выгоды и позволяет перенести рассчитанные суммы в документ Начисление зарплаты.

Программа не анализирует фактически начисленные суммы матвыгоды, которые реально были учтены в документах. Если имеются ручные корректировки начисленной матвыгоды — обработка их не учтет.

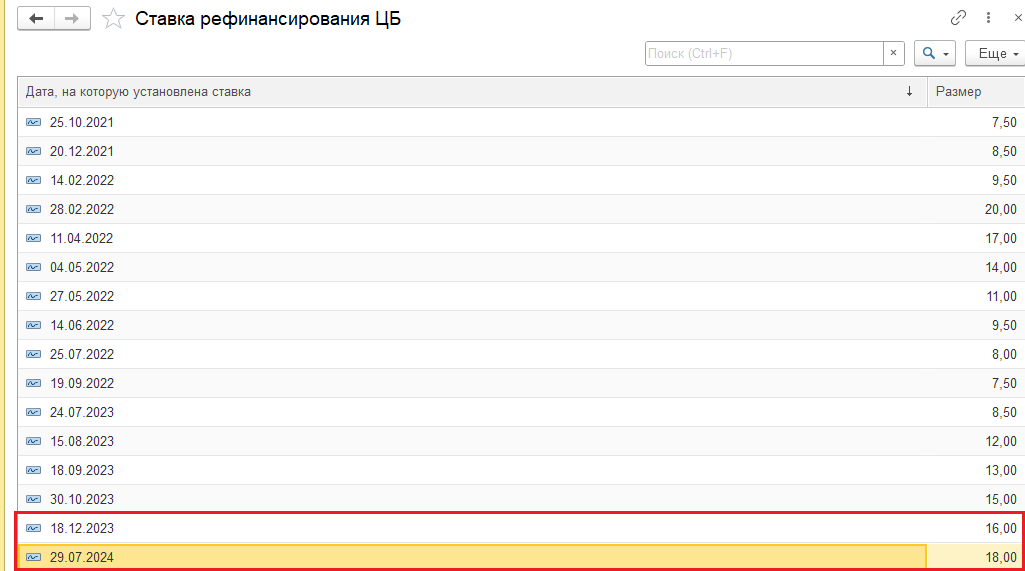

СТАВКА РЕФИНАНСИРОВАНИЯ, когда нужен ПЕРЕРАСЧЕТ матвыгоды

- Если займ заключен и погашен в 1 полугодии 2024 года (январь -июнь 2024 г.) , когда ключевая ставка не менялась, то перерасчет не нужен

- Если займ заключен/изменен ПОСЛЕ 18.12.2023 г. , то перерасчет матвыгоды потребуется за июль 2024/июль-август 2024 г.

- Если займ заключен/изменен ДО 18.12.2023 г. , то перерасчет матвыгоды потребуется за январь - июль 2024/январь - август 2024 г.

ПРИМЕР помесячного перерасчета матвыгоды с подачей корректировки 6-НДФЛ в программе 1С:ЗУП

Есть две возможные методики отражения сторно материальной выгоды для целей учета НДФЛ:

Вариант 1 – Отнести сторно матвыгоды к текущему месяцу.

Вариант допустим только в случае, если начисленных сумм материальной выгоды за текущий месяц хватает, чтобы перекрыть суммы сторно. Иначе в отчетности по НДФЛ отразятся отрицательные суммы дохода, а это не допускается правилами заполнения.

Вариант 2 — Отнести сторно к исходным датам получения дохода помесячно.

Если первый вариант сторно не допустим, то нужно применить помесячное сторнирование сумм матывыгоды и НДФЛ. В этом случае нужно сдать корректировки 6-НДФЛ за 1 кв. 2024 г - 1 полугодие 2024 г. (рассмотрим на примере ниже)

Вариант 1 – Отнести сторно матвыгоды к текущему месяцу.

Вариант допустим только в случае, если начисленных сумм материальной выгоды за текущий месяц хватает, чтобы перекрыть суммы сторно. Иначе в отчетности по НДФЛ отразятся отрицательные суммы дохода, а это не допускается правилами заполнения.

Вариант 2 — Отнести сторно к исходным датам получения дохода помесячно.

Если первый вариант сторно не допустим, то нужно применить помесячное сторнирование сумм матывыгоды и НДФЛ. В этом случае нужно сдать корректировки 6-НДФЛ за 1 кв. 2024 г - 1 полугодие 2024 г. (рассмотрим на примере ниже)

Сотруднику Базину А.В. был выдан займ 09.01.2023 г. на 24 месяца.

На 09.01.2023 действовала ставка рефинансирования 7,5 %.

Необходимо пересчитать суммы матвыгоды и НДФЛ с нее Базину А.В., начисленные с Января по Июль 2024 гг.

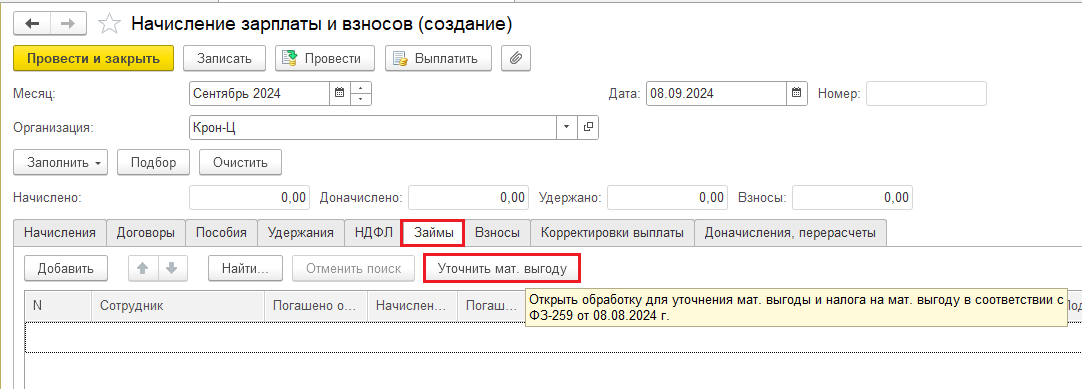

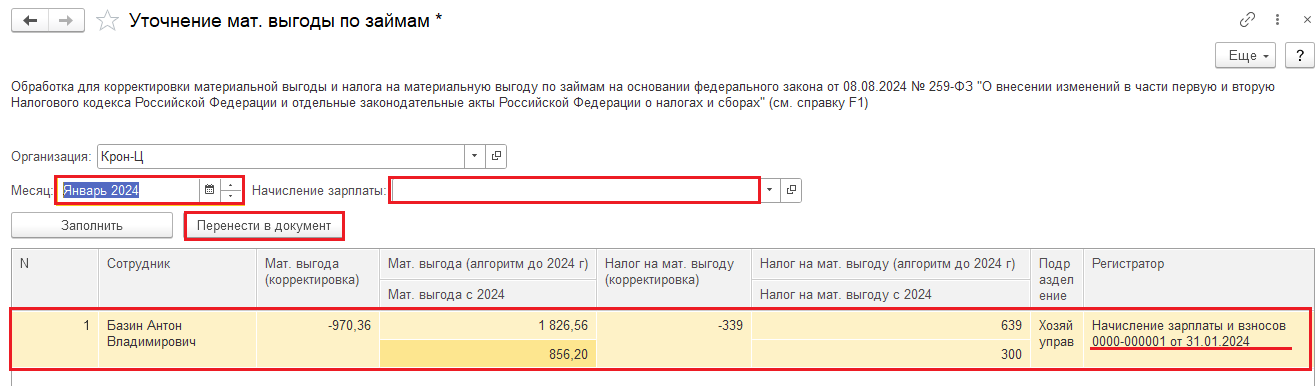

ШАГ 1. Запускаем обработку "Уточнить мат выгоду" (документ "Начисление зарплаты" - закладка "Займы")

Нажимаем кнопку "Уточнить мат выгоду" . Откроется обработка, в ней нажимаем кнопку "Заполнить".

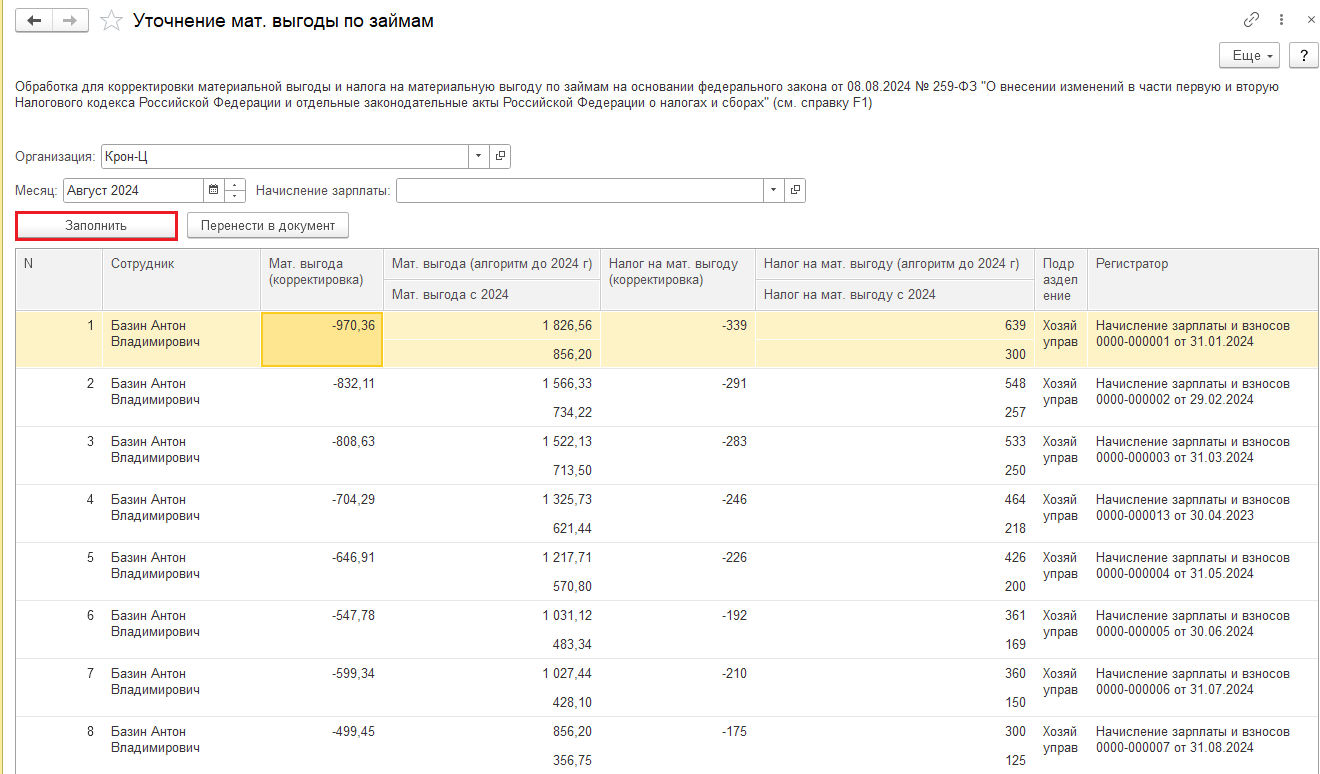

Видим, что табличная часть заполнилась 8-мью строками перерасчета (за январь-август 2024 г.)

В каждой строке рассчитывается сумма материальной выгоды по старым правилам в графе Мат. Выгода (алгоритм до 2024 г.) и по новым в графе Мат. Выгода с 2024. Разница этих сумм отражается в графе Мат. Выгода (корректировка).

Нам нужны только 7 (семь) строк с января по июль 2024 г., т.к. начисление августа 2024 г. мы уже делали в последнем релизе, в нем матвыгода и НДФЛ посчитались верное, по новым правилам.

Видим, что табличная часть заполнилась 8-мью строками перерасчета (за январь-август 2024 г.)

В каждой строке рассчитывается сумма материальной выгоды по старым правилам в графе Мат. Выгода (алгоритм до 2024 г.) и по новым в графе Мат. Выгода с 2024. Разница этих сумм отражается в графе Мат. Выгода (корректировка).

Нам нужны только 7 (семь) строк с января по июль 2024 г., т.к. начисление августа 2024 г. мы уже делали в последнем релизе, в нем матвыгода и НДФЛ посчитались верное, по новым правилам.

Далее:

- оставляем строку только за январь 2024 г.

- месяц указываем "Январь 2024"

- поле "Начисление зарплаты" оставляем ПУСТЫМ

После нажатия кнопки "Перенести в документ" обработка автоматически:

- создаст новый документ "Начисление зарплаты" за январь 2024 г. текущим числом

- заполнит в нем закладку "Займы" отрицательными суммами мат выгоды и НДФЛ с нее за январь 2024 г.

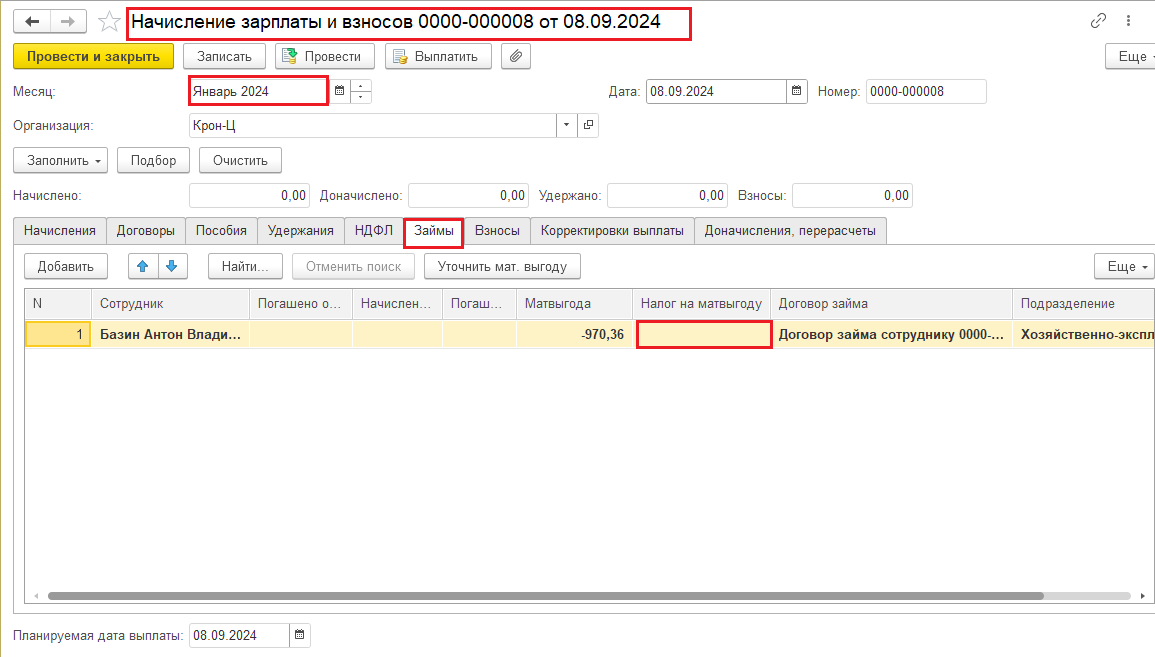

МЫ редактируем следующее:

- очищаем поле "Налог на матвыгоду"

- планируемую дату выплаты правим на дату текущего периода

И так далее (аналогичным образом создаем документы со сторно матвыгоды с февраля 2024 по июль 2024).:

- возвращаемся в обработку

- в обработке снова нажимаем кнопку "Уточнить мат выгоду"

- оставляем строку только за нужный месяц

- в обработке меняем месяц на нужный

- поле "Начисление зарплаты" очищаем (для создания нового документа оно должно быть пустым)

- нажимаем кнопку "Перенести в документ"

В ИТОГЕ: должны быть сформированы новые документы "Начисление зарплаты" за январь - июль 2024 г. с отрицательными суммами материальной выгоды и пустым полем налога (НДФЛ)

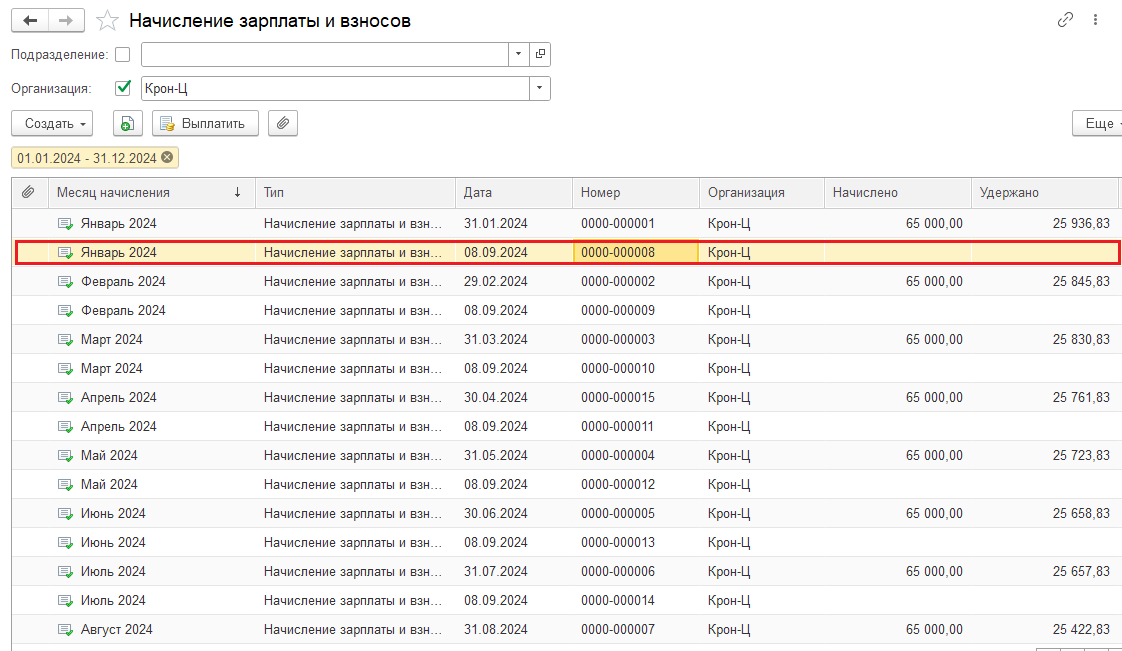

Получаем примерно такой журнал документов "Начисление зарплаты" за 2024 год

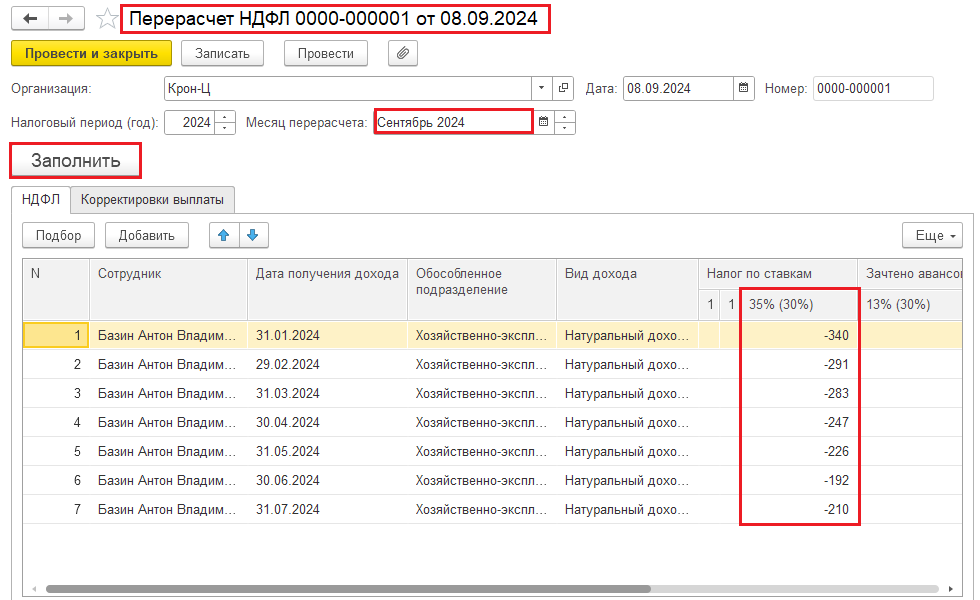

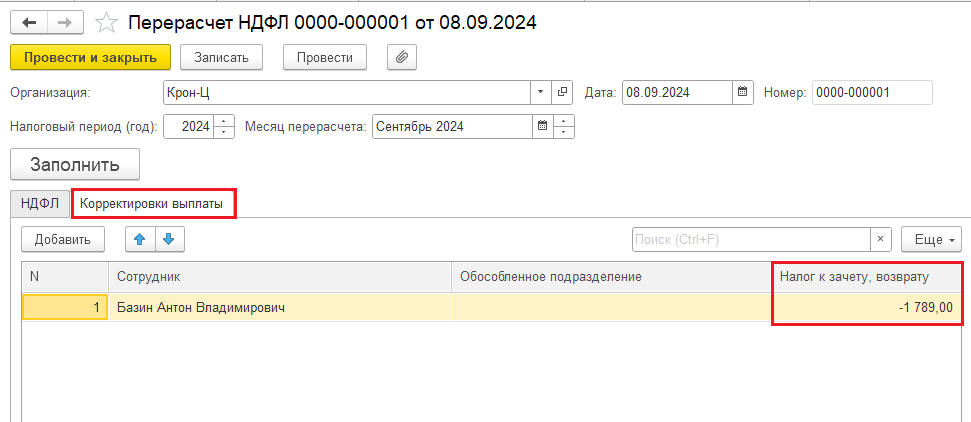

Шаг 2. Формируем новый документ "Перерасчет НДФЛ" (меню "Налоги и взносы" - "Перерасчеты НДФЛ")

НДФЛ с материальной выгоды пересчитаем в текущем месяце, чтобы он отразился в проводках и зарплатных отчетах ТЕКУЩЕГО месяца.

Документ заполнится автоматически по кнопке Заполнить.

Обязательно проверяем:

Обязательно проверяем:

- на первой закладке "НДФЛ" суммы сторно НДФЛ с матвыгоды за каждый месяц перерасчета

- на второй закладке "Корректировки выплаты" должна стоять ИТОГОВАЯ сумма с отрицательным значением (если она заполнилась неверно, поправим ее на правильную цифру)

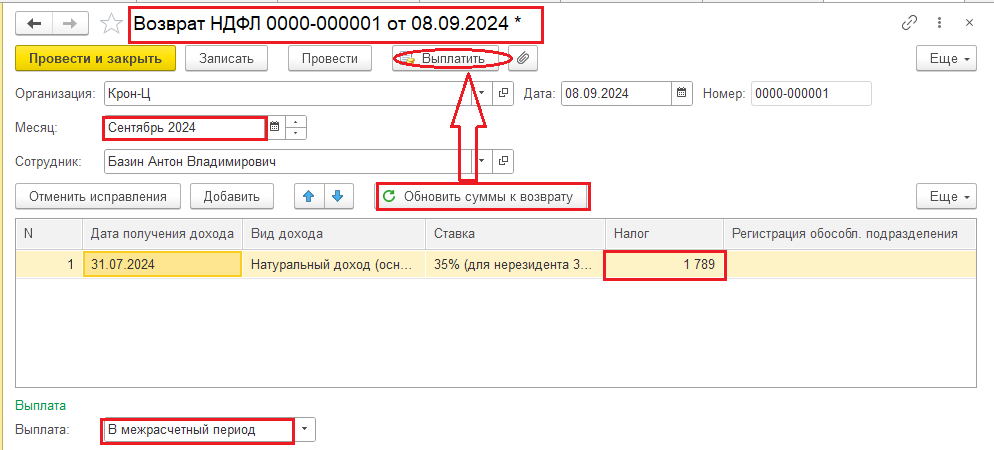

ШАГ 3. Формируем новый документ "Возврат НДФЛ" (меню "Налоги и взносы" - "Возврат НДФЛ") и возвращаем сотруднику НДФЛ

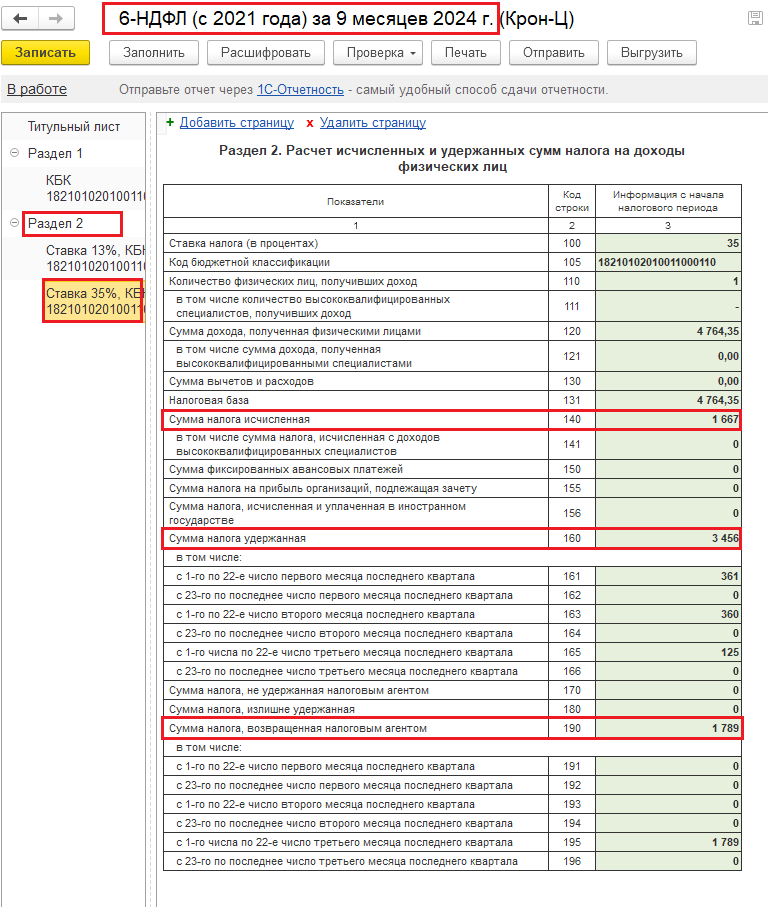

В результате перерасчета у сотрудника Базина А.В. возник излишне удержанный НДФЛ по ставке 35% в размере 1789 руб.

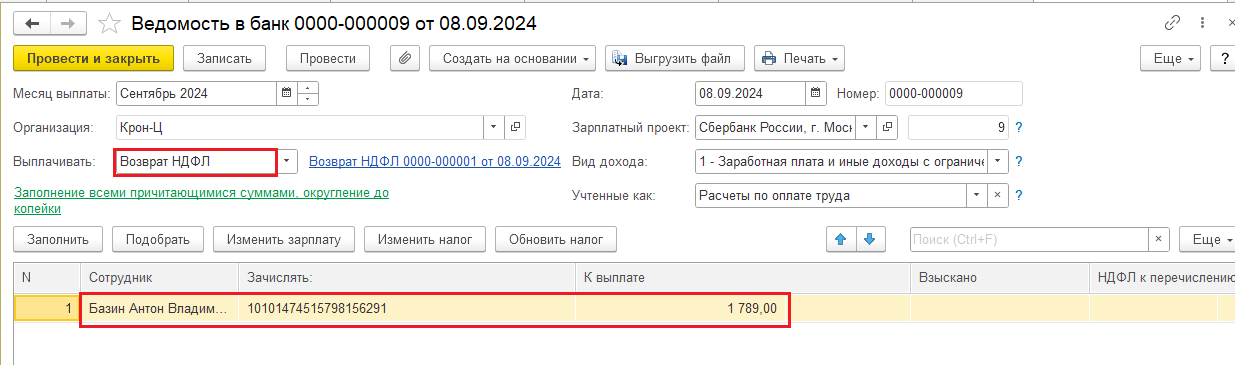

Возврат налога выполняем на основании Заявления сотрудника и выплачиваем в безналичной форме.

Лучше всего оформить Возврат НДФЛ сентябрем 2024 г. ДО РАСЧЕТА сентябрьской зарплаты, т.к. может возникнуть ошибка:

- в документе "Начисление зарплаты" за сентябрь 2024 закладка "Корректировки выплаты" может заполниться суммами НДФЛ зачета излишне удержанного НДФЛ

В этом случае можно вручную удалить строку(-и) на вкладке "Корректировки выплаты".

Дата документа должна совпадать с реальной датой выплаты возвращаемого налога ( это важно для заполнения 6-НДФЛ)

В Расчетном листке за сентябрь отразится, как излишне удержанный НДФЛ, так и его возврат

ШАГ 4. Формируем и сдаем корректирующие отчеты 6-НДФЛ за 1 квартал 2024 и 1 полугодие 2024

Необходимо подать корректирующие отчёты 6-НДФЛ за 1 квартал и 1 полугодие 2024 года.

Чтобы уточняющий отчет 6-НДФЛ заполнился корректно, дату заполнения на Титульном листе должна быть >= последнего числа месяца, за который введен документ "Перерасчет НДФЛ" (в нашем примере 30.09.2024)

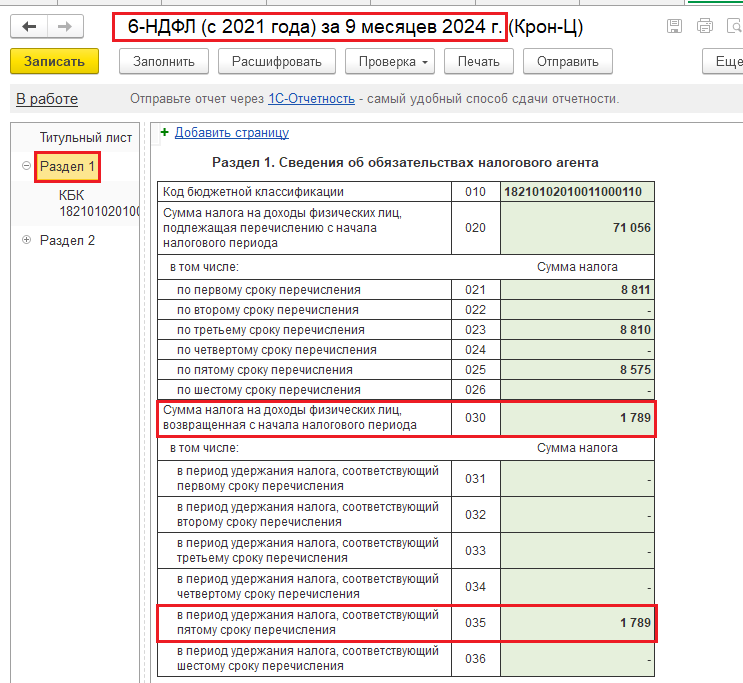

ШАГ 5. Формируем отчет 6-НДФЛ за 9 месяцев 2024 г

Возращенный налог отразится в отчете 6-НДФЛ за 9 месяцев 2024.

РАЗДЕЛ 1

РАЗДЕЛ 2

Вы можете обратиться за поддержкой в нашу компанию ВЦ КОНТАКТ, заключив Договор на сопровождение программных продуктов и сервисов 1С, в Отдел сопровождения: (831) 280-84-67, sharonova@contact-vc.ru