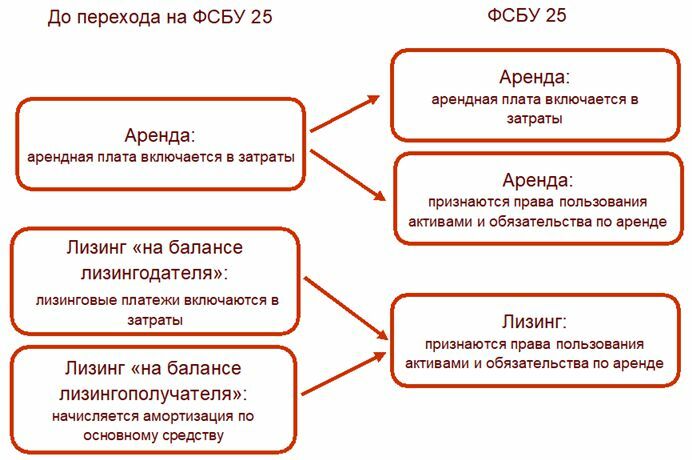

Финансовую аренду (лизинг), необходимо учитывать по правилам Федерального стандарта бухгалтерского учета ФСБУ 25/2018 "Бухгалтерский учет аренды" (утв. приказом Минфина России от 16.10.2018 № 208н) начиная с бухгалтерской (финансовой) отчетности за 2022 год. По желанию компания может применять новый стандарт ранее указанного срока.

Переход на ФСБУ 25/2018 в программе "1С:Бухгалтерия 8 (3.0)"

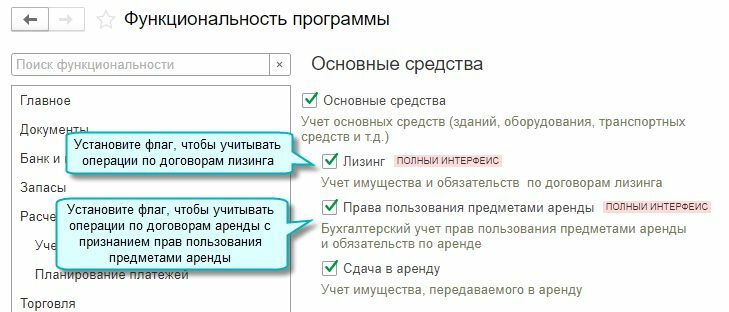

Шаг 1. Проверить функциональность программы

Чтобы использовать расширенные возможности в 1С в разделе Главное — Функциональность — Основные средства установите флажок Права пользования предметами аренды и/или Лизинг.

После выполнения указанных настроек в разделе программы "ОС и НМА" становятся доступны операции:

- Поступление в аренду;

- Поступление в лизинг;

- Изменение условий аренды;

- Изменение условий лизинга;

- Выкуп предметов лизинга.

Дисконтирование доступно в «1С:Бухгалтерии 8 КОРП»

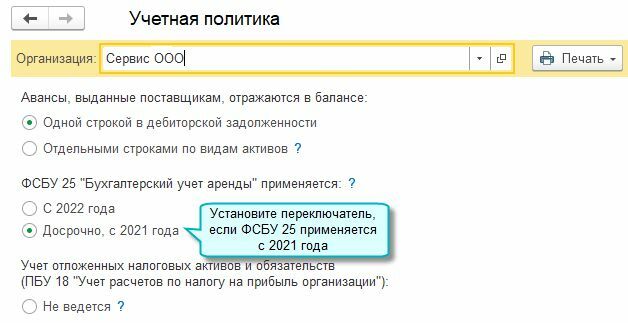

Шаг 2. Проверить настройки учетной политики

В разделе Главное — Настройки — Учетная политика установите переключатель " С 2022 года".

В программе "1С:Бухгалтерия 8 (3.0)" добавлена возможность учета по ФСБУ 25/2018 договоров лизинга, которые начали действовать до перехода.

Если учет имущества осуществлялся лизингополучателем до перехода на ФСБУ 25/2018, то корректируются остатки по счетам.

ВНИМАНИЕ!!! Все операции по переходу на ФСБУ 25 в программе 1С необходимо осуществлять после процедуры Закрытие месяца за декабрь 2021 (операцию Переход на ФСБУ 25 пока пропустить) и сдачи Бухгалтерской отчетности за 2021;

Шаг 3. Определить справедливую стоимость ППА и приведенную стоимость обязательства по аренде

Лизингополучателю для перехода на ФСБУ 25/2018 в упрощенном порядке потребуется определить:

- справедливую стоимость ППА (право пользования активом), т. е. сумму, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку. Бухгалтер определяет справедливую стоимость исходя из профессионального суждения;

- приведенную стоимость обязательства по аренде. малым предприятиям, не подпадающим под обязательный аудит, можно оценивать обязательство по аренде как сумму номинальных величин будущих арендных (лизинговых) платежей (п. 14 ФСБУ 25/2018).

Автоматический расчет приведенной стоимости (дисконтирование) и заполнение графика платежей доступны только в "1С:Бухгалтерии 8 КОРП".

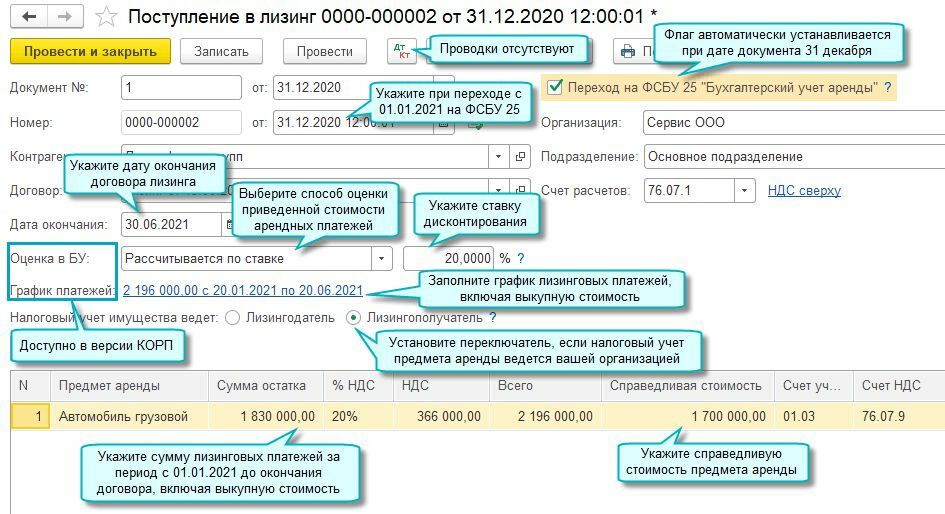

Шаг 4. Ввести документ "Поступление в лизинг" от 31.12.21 г.

Для ввода остатков по договору лизинга, переходящему на 2022 год, следует создать документ Поступление в лизинг от 31.12.2021 (меню "ОС и НМА - Поступление основных средств - Поступление в лизинг")

- Программа "понимает", что введен документ, датированный концом года, предшествующего 2022 году, то есть году, с которого будет применяться новый стандарт. Поэтому в правой верхней части шапки документа появляется установленный по умолчанию флаг "Переход на ФСБУ 25 "Бухгалтерский учет аренды";

- В шапке документа следует указать контрагента - лизингододателя, договор с ним и дату окончания договора. Переключатель Налоговый учет имущества ведет следует установить в положение Лизингополучатель;

- В поле Сумма остатка следует указать номинальную сумму оставшихся лизинговых платежей без НДС (например, 1 830 000 руб.), а в поле Справедливая стоимость - справедливую стоимость ППА, определенную лизингополучателем (в нашем примере, 1 700 000 руб.)

В "1С:Бухгалтерии 8 КОРП" потребуется указать способ оценки приведенной стоимости обязательства по аренде (Рассчитывается по ставке), процентную ставку (20 %) и заполнить график оставшихся платежей.

При проведении документа Поступление в лизинг от 31.12.2021 формируются только записи регистров подсистемы учета ОС.

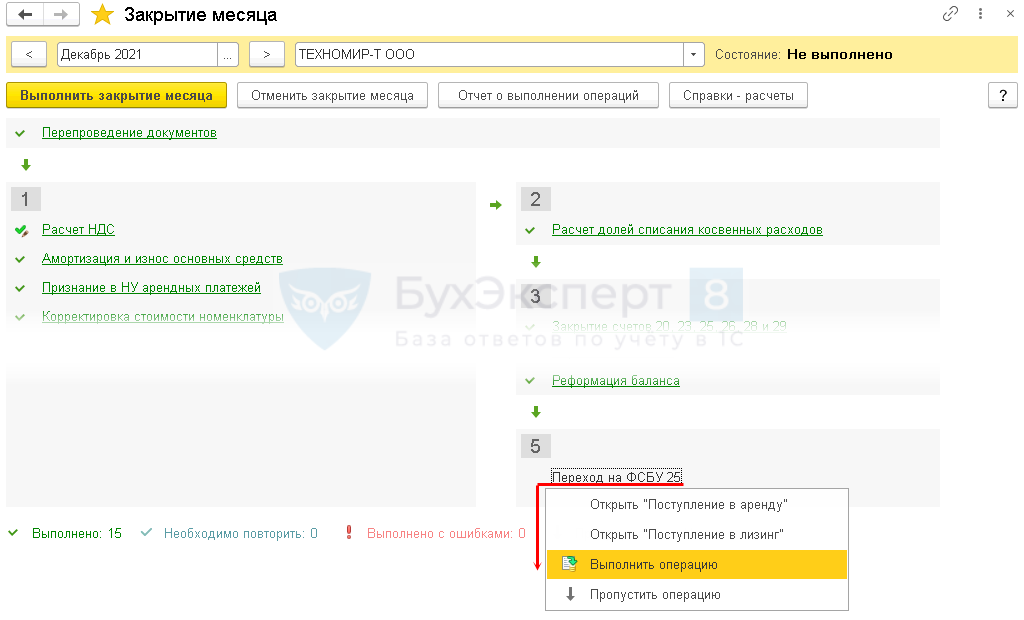

Шаг 5. Закрытие месяца за декабрь 2021 г. (регламентная операция "Переход на ФСБУ 25)

Бухгалтерские проводки формируются позднее, при выполнении отдельной регламентной операции Переход на ФСБУ 25, входящей в процедуру "Закрытие месяца "за декабрь 2021 года.

ВНИМАНИЕ!!! Эта регламентная операция должна выполняться только после формирования и сохранения бухгалтерской (финансовой) отчетности за отчетный год, то есть за 2021 год.

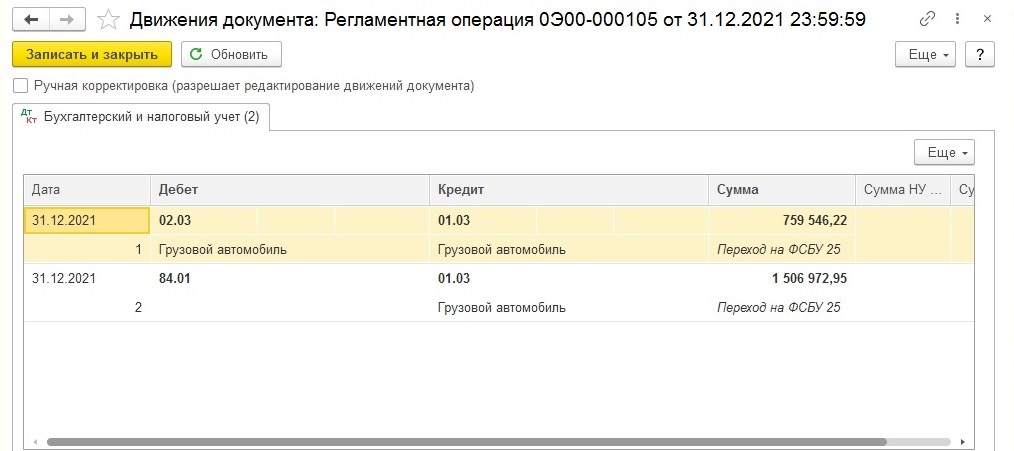

Операция формирует проводки в БУ:

- Дт 02.03 Кт 01.03 — списание начисленной амортизации до момента перехода на ФСБУ 25;

- Дт 84.01 Кт 01.03 — списание разницы между суммой обязательств и остаточной стоимостью предмета лизинга на нераспределенную прибыль;

Шаг 6. Бухгалтерский баланс за 2022 г.

В результате альтернативного перехода на ФСБУ 25 остатки в Бухгалтерском балансе за 2022 в виде входящего остатка по графе на 31.12.2021 будут изменены:

- по стр. 11501 «Права пользования активами»;

- по стр. 1450 «Прочие обязательства».

Надеемся, что данная информация поможет вам оперативно реагировать на важные изменения законодательства. В случае возникновения каких-либо вопросов по 1С вы всегда можете обратиться за поддержкой в компанию Контакт.