Передача работникам детских новогодних подарков не связана с трудовой деятельностью работника и не является вознаграждением за труд.

В программе "1С:Бухгалтерия 8" приобретение подарков отражается документом "Поступление (акт, накладная)", выдача подарков – документом "Безвозмездная передача". Рассмотрим на конкретном примере.

ПРИМЕР.

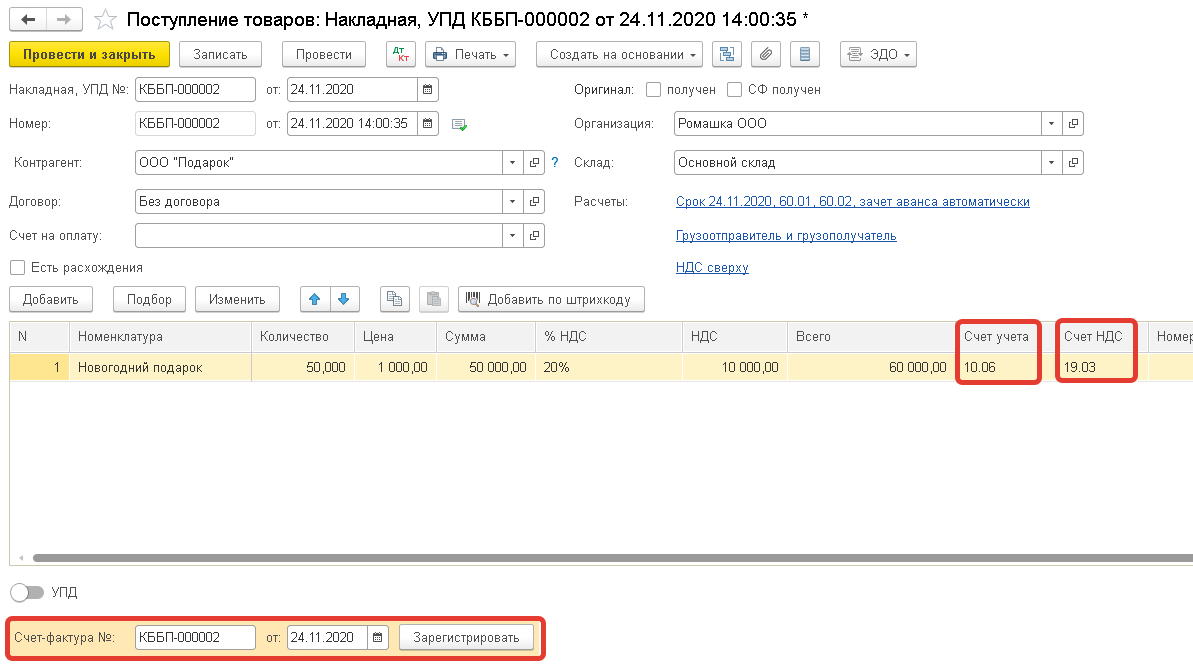

Организация ООО "Ромашка" закупила у ООО "Подарок" сладкие новогодние подарки в количестве 50 шт. на общую сумму 50000,00 руб., НДС 20% сверху- 10 000,00 руб. С каждым сотрудником, получившим подарок для своего ребенка, заключен договор дарения в письменной форме, подарки вручены 10.12.2020.

По учетной политике организации подарки, до их выдачи получателям, учитываются на счете 10.06 "Материалы".

ООО "Ромашка" использует общую систему налогообложения (ОСН).

1. Налог на прибыль В налоговом учете стоимость безвозмездно переданных подарков не учитывается в расходах для целей налогообложения прибыли.

2. НДС НДС, предъявленный поставщиком при приобретении подарков, принимается к вычету. Также следует учесть, что безвозмездная передача имущества является реализацией и облагается НДС. Поскольку физические лица не являются плательщиками НДС, счета-фактуры им можно не выставлять, а для отражения операции в книге продаж составить бухгалтерскую справку-расчет или сводный документ, содержащий суммарные данные по указанным операциям.

3. Страховые взносы Поскольку в рассматриваемом примере подарки передаются получателям по договору дарения, то объекта обложения страховыми взносами и взносами на страхование от НС и ПЗ не возникает.

4. НДФЛ Также подарки работникам организации и их детям не облагаются НДФЛ при условии, что общая стоимость полученных физическим лицом в течение календарного года подарков не превышает 4 000 руб.

Как правильно это отразить в программе "1С:Бухгалтерия 8 (3.0)"

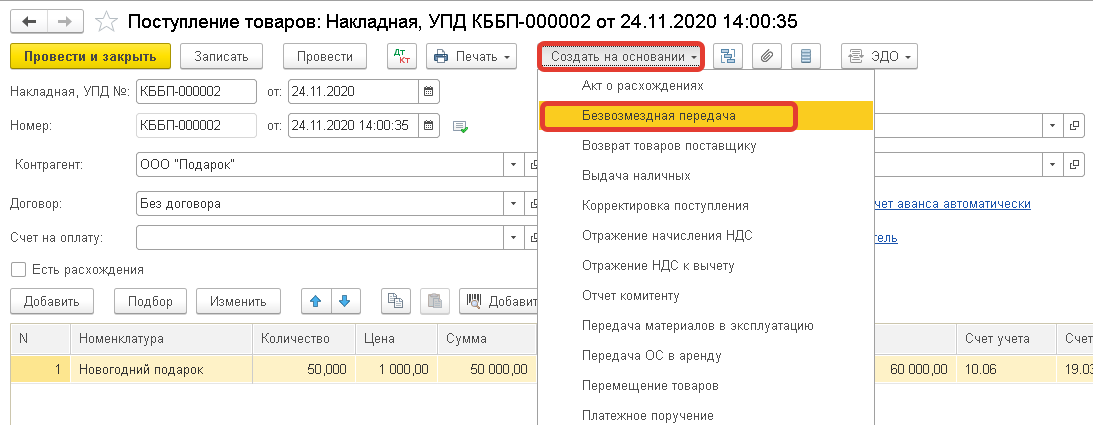

Документ можно создать на основании документа "Поступление (акт, накладная, УПД)" (Рис.2), в этом случае в него будут автоматически перенесены сведения о передаваемых подарках, их количестве и счетах учета или создать как новый документ.

Рис.2

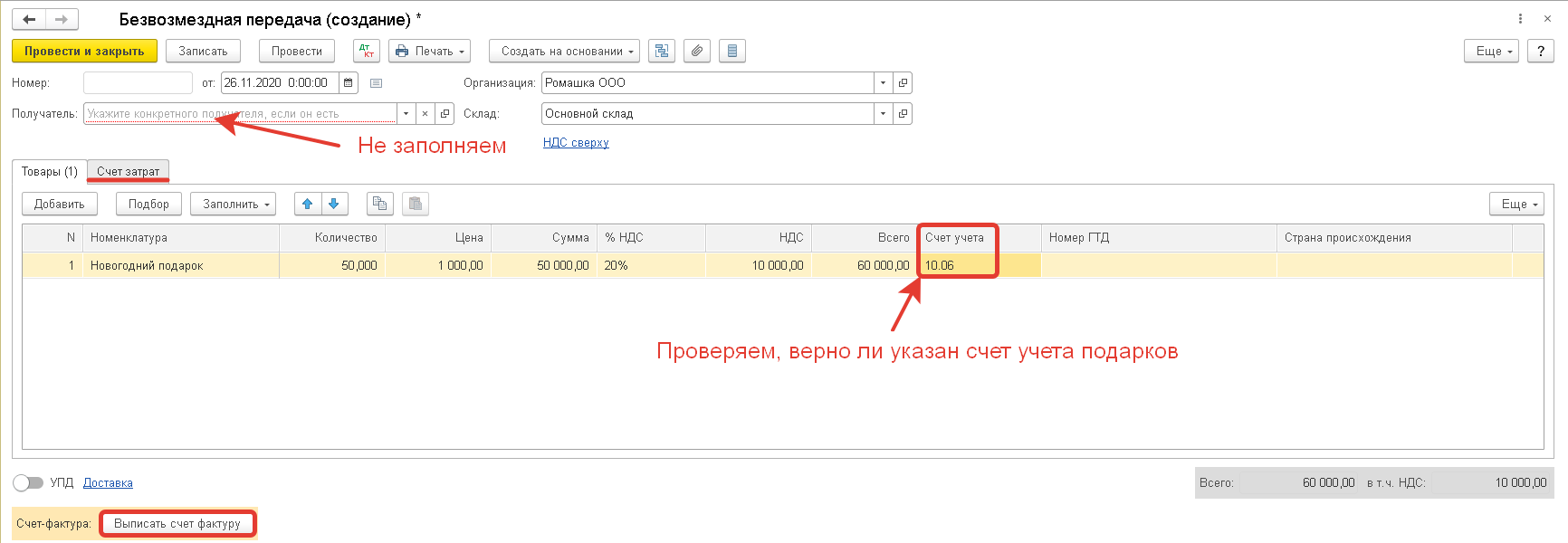

Поле Получатель оставляем незаполненным!!! (Рис.3)

Рис.3

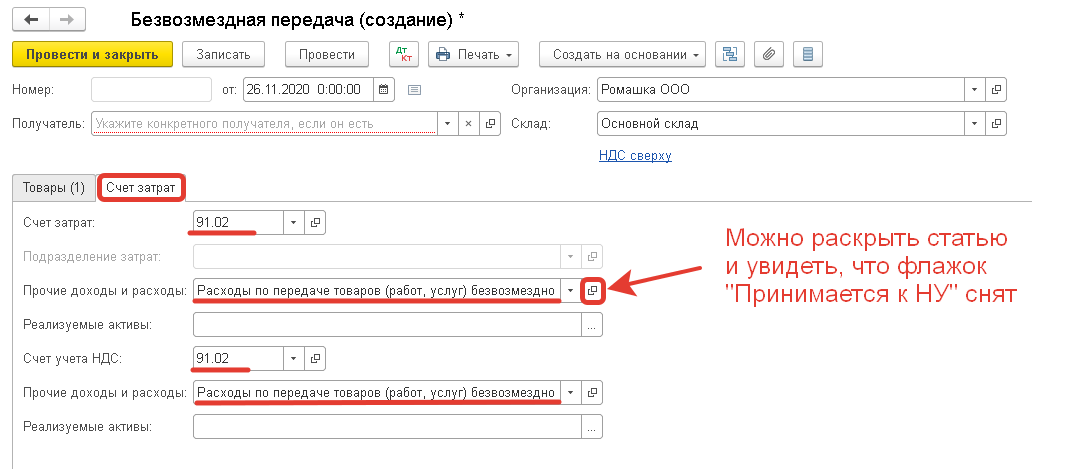

Проверим данные на закладке "Счет затрат" (Рис.4)

в полях Счет затрат и Счет учета НДС проверьте счет учета (счет 91.02 "Прочие расходы" проставляется по умолчанию);

в поле Прочие доходы и расходы автоматически по умолчанию указывается статья прочих доходов и расходов "Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд" с одноименным видом статьи и снятым флажком "Принимается к налоговому учету".

Рис.4

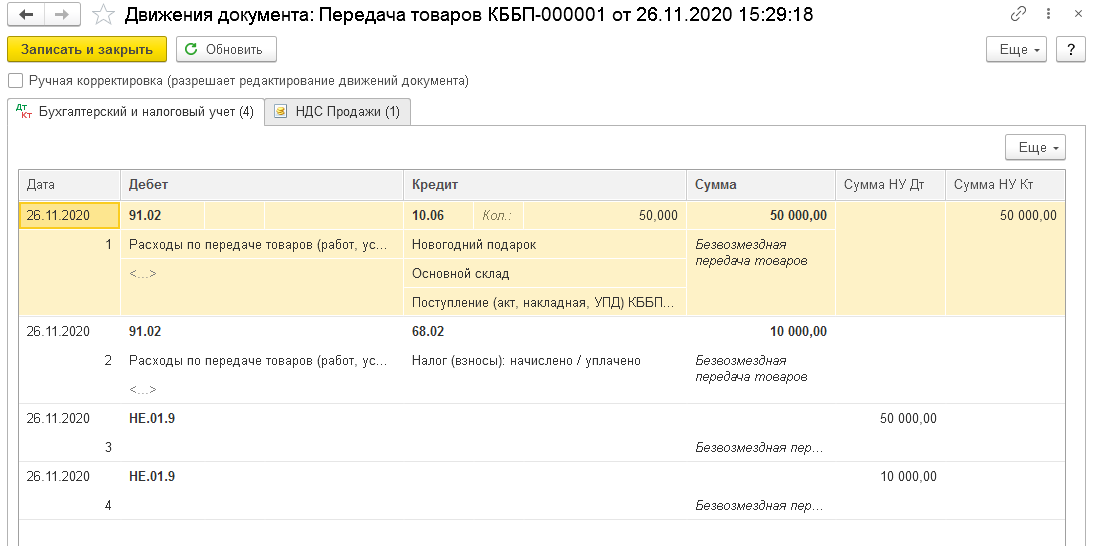

Проведем документ и проверим проводки (Рис.5)

Рис.5

Проводки по дебету счета НЕ.01.9 носят информативный характер. На субсчетах счета НЕ "Доходы и расходы, не учитываемые в целях налогообложения" при проведении некоторых документов отражаются суммы расходов, не принимаемые к налоговому учету.

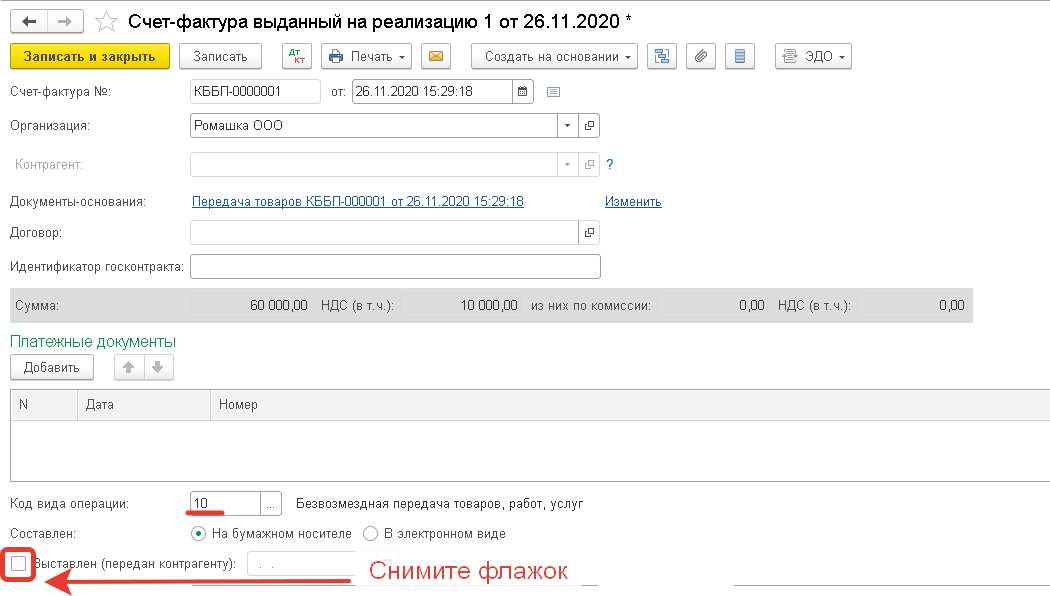

Далее нажимаем кнопку Выписать счет-фактуру (Рис.6) и автоматически будет создан документ Счет-фактура выданный.

Рис.6

Проверим его заполнение:

- Поле Код вида операции заполняется значением "10", которое соответствует отгрузке (передаче) товаров (выполнению работ, оказанию услуг), имущественных прав на безвозмездной основе.

- Снимаем флажок в поле Выставлен (передан контрагенту), так как фактически счет-фактура не будет передан сотрудникам.

- В сводном счете-фактуре в строках 6 "Покупатель", 6а "Адрес", 6б "ИНН/КПП покупателя" будут проставлены прочерки. Счет-фактура будет отражен в книге продаж (раздел: Отчеты – Книга продаж).

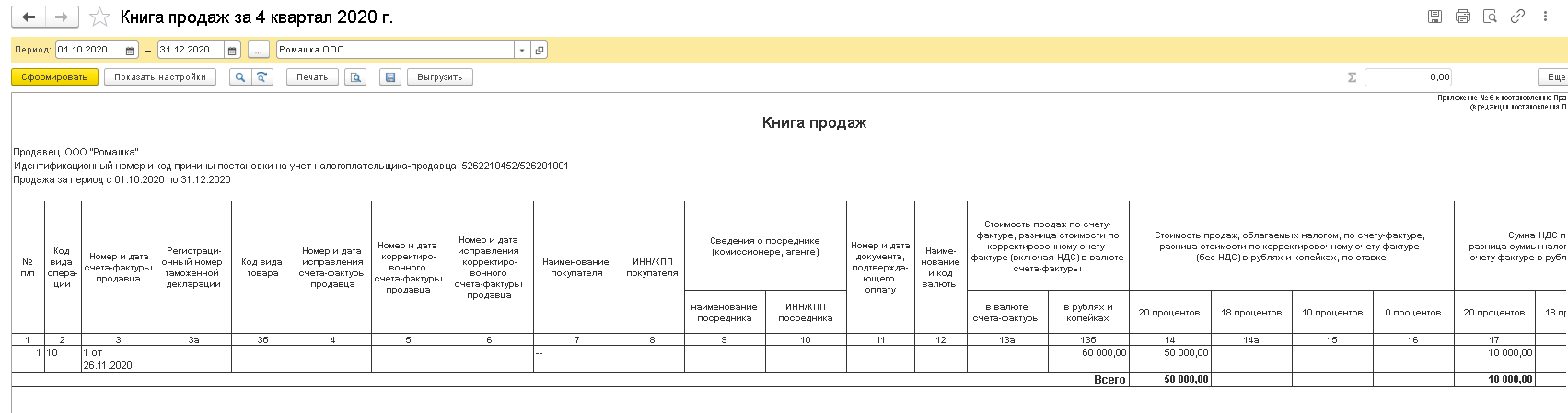

3. Сформируем Книгу продаж и проверим, что в нее попала сумма НДС с переданных сотрудникам детских подарков (раздел: Отчеты – Книга продаж) (Рис.7)

Рис.7

Надеемся, что данная информация поможет вам оперативно реагировать на важные изменения законодательства. В случае возникновения каких-либо вопросов по 1С вы всегда можете обратиться за поддержкой в компанию Контакт.

Продолжая использовать сайт, вы соглашаетесь на обработку файлов cookie и Политикой обработки персональных данныхНужна консультация?Оставьте ваш номер телефона и мы перезвоним вам в течение 24 секунд

Продолжая использовать сайт, вы соглашаетесь на обработку файлов cookie и Политикой обработки персональных данныхНужна консультация?Оставьте ваш номер телефона и мы перезвоним вам в течение 24 секунд