Президент РФ подписал Федеральный закон от 27.11.2023 № 539-ФЗ, который изменил сроки подачи уведомлений об исчисленной сумме НДФЛ и сроки уплаты налога.

С 01.01.2024 налоговые агенты будут обязаны:

подавать уведомления по НДФЛ два раза в месяц, а именно:

- не позднее 25-го числа текущего месяца за период с 1-го по 22-е число текущего месяца;

- не позднее 3-го числа следующего месяца за период с 23-го по последнее число текущего месяца.

перечислять НДФЛ в бюджет два раза в месяц, а именно::

- не позднее 28-го числа текущего месяца за период с 1-го по 22-е число текущего месяца;

- не позднее 5-го числа следующего месяца за период с 23-го по последнее число текущего месяца.

В отношении уведомлений по НДФЛ и уплаты налога за период с 23 по 31 декабря срок остался прежним – не позднее последнего рабочего дня года

В связи с этим ФНС разработала проект приказа с новыми кодами периодов для ЕНП-уведомлений:

Принцип кодировки периодов содержится в п. 7.5 новой редакции порядка заполнения уведомлений из Приложения № 2 к приказу № ЕД-7-8/1047@. Правила такие:21 — первый квартал, 31 — полугодие, 33 — девять месяцев, 34 — год

- первая часть до знака «/» – это код налогового периода (остался прежним):

01; 02, 03 — по НДФЛ за период с 1 по 22 число первого, второго, третьего месяца квартала;

- вторая часть – это код расчетного периода (изменился):

11, 12, 13 — по НДФЛ за период с 23 числа по последнее число первого, второго, третьего месяца квартала.

Обратите внимание!!! Указанные коды не применяются в уведомлениях по НДФЛ для уплаты собственного налога ИП на ОСНО

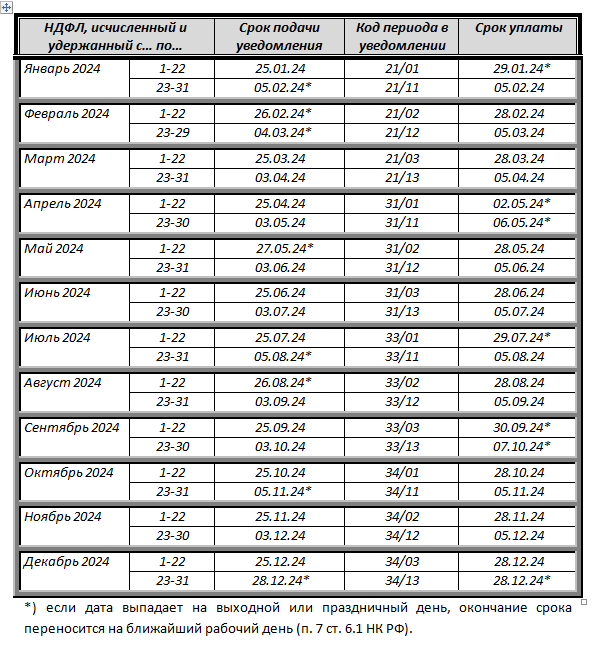

Более подробную информацию со сроками подачи Уведомлений и перечисления НДФЛ на 2024 год можно найти в таблице:

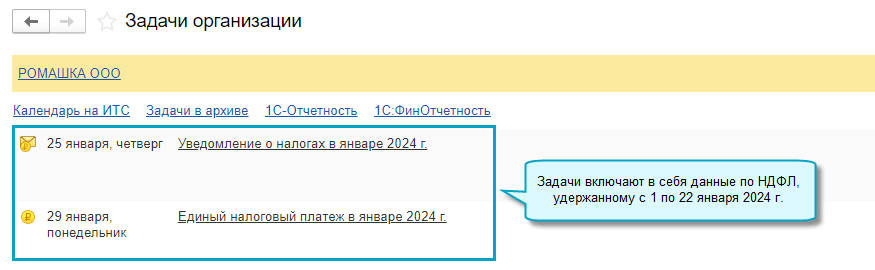

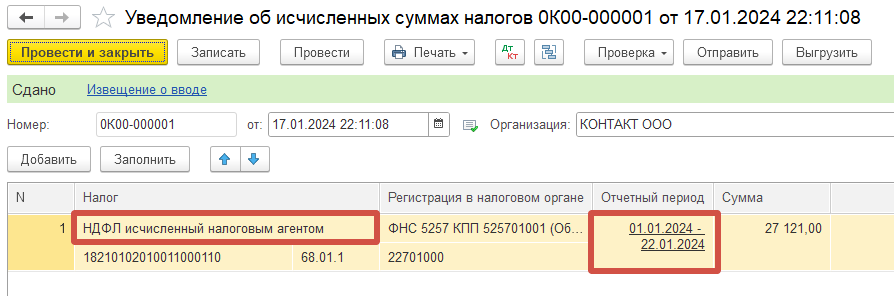

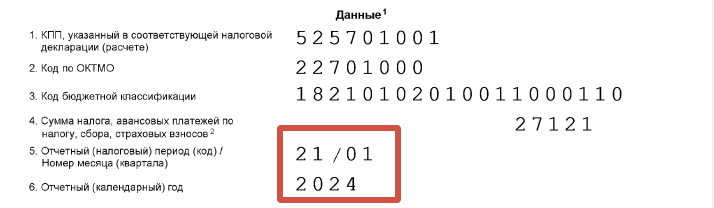

Первое уведомление нужно представить в ИФНС в обычном порядке, то есть не позднее 25 января 2024 г.

В нем отражаются суммы налога, исчисленные и удержанные за период с 01 по 22 января 2024 г.

Налог за указанный период налоговые агенты должны перечислить в бюджет до 29 января 2024 включительно

ВНИМАНИЕ!!! Разбивка в Уведомлении по НДФЛ на периоды:

с 1 по 22 число и с 23 по 31 число реализована в релизе "1С:Бухгалтерия 8" (3.0.147.25)

В этом уведомлении в качестве кода отчетного периода должно быть значение «21/01» (проверить код отчетного периода можно по кнопке "Печать")

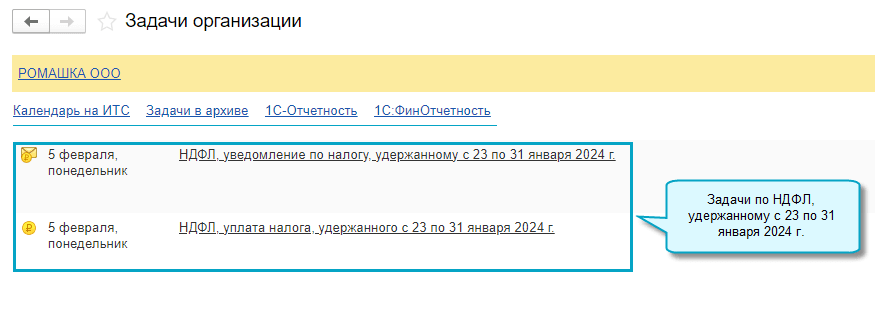

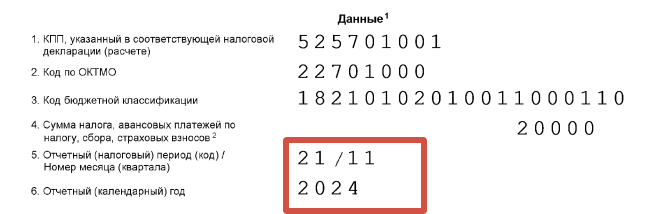

Второе уведомление нужно представить в ИФНС не позднее 05 февраля 2024 г* (срок сдвинут из-за выходных)

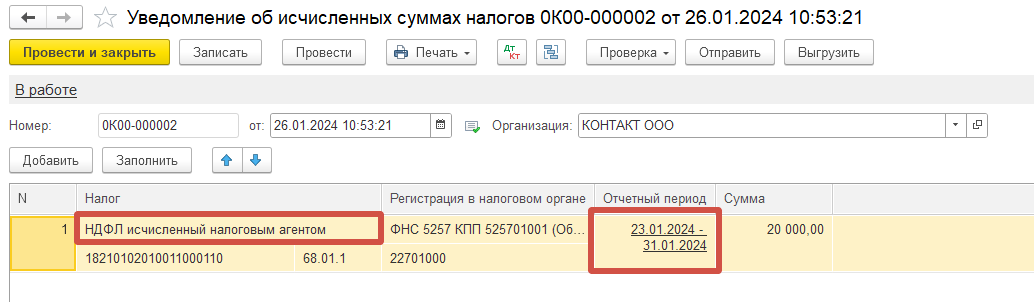

В нем отражаются суммы налога, исчисленные и удержанные за период с 23 по 31 января 2024 г.

Налог за указанный период налоговые агенты должны перечислить в бюджет до 05 февраля 2024 включительно

ВНИМАНИЕ!!! Данный документ в 2024 г. бухгалтерских проводок не формирует

В этом уведомлении в качестве кода отчетного периода должно быть значение «21/11» (проверить код отчетного периода можно по кнопке "Печать")

В 2024 г. начиная с релиза БП 3.0.147 проводка учета удержанного НДФЛ в составе совокупной налоговой обязанности (ЕНП) Дебет 68.01 - Кредит 68.90 отображается теперь НЕ в Уведомлении об исчисленном НДФЛ, а в документах перечисления з/пл (межрасч.выплат) сотрудникам "Списание с р/сч." или "Выдача наличных"*

*) для тех, у кого з/пл блок ведется в программе "1С:Бухгалтерия 8"

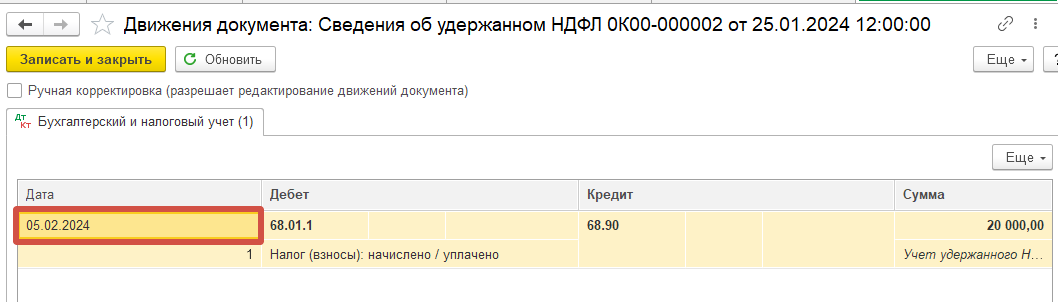

Для тех, у кого з/пл блок ведется во внешней программе (1С:ЗУП), в программе 1С:Бухгалтерия (БП) нужно сформировать документ "Сведения об удержанном НДФЛ" (он формируется в ЗУП и появляется в БП после синхронизации, также его можно создать в БП вручную)

Этот документ теперь создает проводку Дебет 68.01 - Кредит 68.90, и на основании его данных формируется Уведомление по НДФЛ автоматически в Задачах организации (Главное - Задачи организации)