Изменения касаются организаций, у которых есть требования и обязательства, выраженные в иностранной валюте, в том числе, в "условных единицах".

Они действуют "задним числом", с 1 января 2022 года.

Если ваша компания работает с валютными операциями, требованиями или обязательствами, рекомендуем не торопиться отправлять декларацию по налогу на прибыль за 1 квартал 2022 года - дождаться обновления программы.

Сроки выпуска релизов программ 1С

С 2022 года установили особое правило учета в базе налога на прибыль курсовых разниц (Федеральный закон от 26.03.2022 № 67-ФЗ).

1) Статья 271 НК РФ теперь содержит отдельное правило включения в базу налога на прибыль доходов в виде положительной курсовой разницы, возникшей в 2022 - 2024 годах по требованиям (обязательствам), стоимость которых выражена в иностранной валюте (за исключением авансов).

В этом случае датой получения внереализационных доходов будет признаваться дата прекращения (исполнения) требований (обязательств), выраженных в валюте, при дооценке (уценке) которых возникает положительная курсовая разница.

Данная норма вступила в силу 26 марта 2022 года и распространена на правоотношения с 1 января 2022 года.

Датой осуществления внереализационных расходов также будет считаться дата прекращения (исполнения) требований (обязательств), выраженных в иностранной валюте при уценке (дооценке) которых возникает отрицательная курсовая разница.

Указанная норма вступит в силу с 1 января 2023 года.

Источник: https://buh.ru/news/uchet_nalogi/144789/

Признание курсовых разниц для налога на прибыль по мере погашения задолженности

в программе "1С:Бухгалтерия 8 (3.0)" (релиз 3.0.110.24)

С 2022 года положительные курсовые разницы включаются во внереализационные доходы только на дату погашения задолженности.

Отрицательные курсовые разницы в 2022 году по-прежнему включаются во внереализационные расходы и на дату погашения задолженности, и на конец месяца.

Но с 2023 года отрицательные курсовые разницы также включаются во внереализационные расходы только на дату погашения задолженности.

Изменения действуют до конца 2024 года.

По новым правилам переоценивается задолженность в иностранной валюте и условных единицах, учитываемая на счетах:

- 60 "Расчеты с поставщиками и подрядчиками",

- 62 "Расчеты с покупателями и заказчиками",

- 66 "Расчеты по краткосрочным кредитам и займам",

- 67 "Расчеты по долгосрочным кредитам и займам",

- 71 "Расчеты с подотчетными лицами",

- 76 "Расчеты с разными дебиторами и кредиторами".

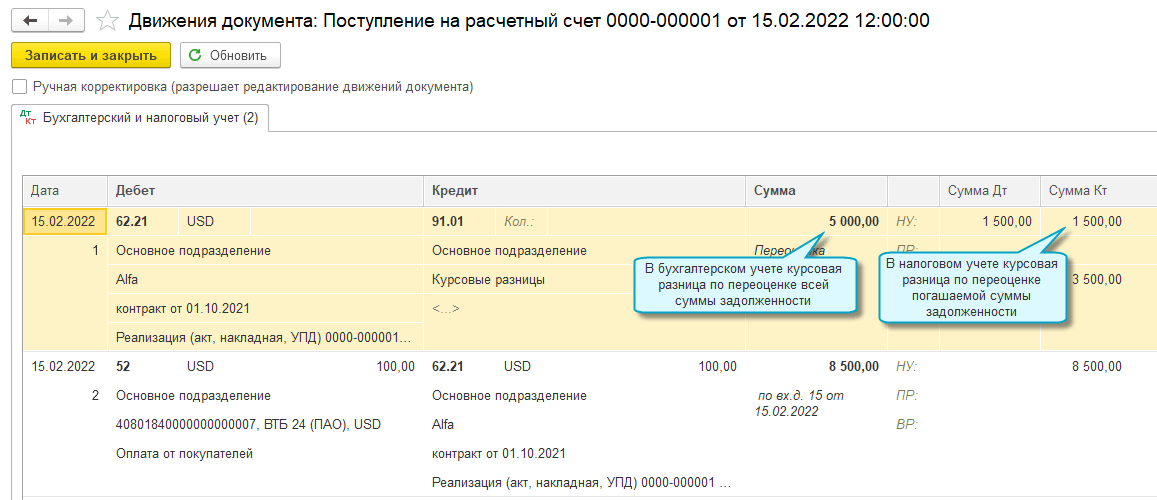

Правила бухгалтерского учета курсовых разниц остаются без изменений, поэтому возникают разницы между бухгалтерским учетом и налоговым учетом по налогу на прибыль.

Для организаций, применяющих ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", это приведет к образованию отложенного налога на прибыль.

Для перерасчета курсовых разниц для налога на прибыль с начала 2022 года необходимо перепровести все документы и повторно выполнить регламентные операции по закрытию месяца, начиная с января.